0

Pohledy

Indický premiér chce bojovat proti korupci zákaz všech existujících R. 500 a Rs. 1000 nominálních bankovek. Je to dobrý krok, ale spoustu lidí to zanechalo ve stavu limbu. Ti, kteří ještě nevyužili pohodlí (a bezpečnost), které přináší bezhotovostní platba.

Ať už byly vaše důvody pro nepřijetí digitální platformy jakékoli, vláda (s požehnání od Reserve Bank of India) podnikla odvážný krok, aby přiměla své občany, aby se přestali spoléhat pouze v hotovosti. Z malicherných důvodů, jako je placení za místní potraviny a místní dopravu v autech / taxících, je hotovost do limitu stále dobrá. Ale rozhodně ne na větší náklady.

Stejně jako většina lidí, i já jsem byl skeptický ohledně používání internetu k placení za věci. Ale jakmile překonáte strach z ‚Co když...‘ a uděláte to jen jednou, uvidíte, jak snadné a pohodlné to může být. A i když můžete v Indii platit téměř za všechno digitálními peněženkami (alespoň v městské Indii) a kreditními kartami, rozhodně to není žádná omluva pro neopatrnost.

Překonaný strach z používání online plateb je osvobozující.

Zde je návod, jak zapomenout na hotovost a osvojit si digitální systém plateb.

Některé banky v Indii stále vyžadují, abyste vyplnili určitý formulář a zaregistrovali se pro online bankovní služby. Pokud jste přidruženi k jedné takové bance, pak to nejde obejít. Budete tam muset jít osobně a podepsat formulář. Pokud je váš účet v bance, kde stačí zavolat do jejich péče o zákazníky, pak to uděláte. Zavolat jim by mělo být vaším prvním krokem, bez ohledu na to.

Jakmile budete hotovi, obdržíte své ID zákazníka (možná jedinečné číslo odlišné od čísla účtu) a dočasné heslo. Poté musíte vyhledat a zjistit adresu URL „netbankingu“ vaší banky. Pokud máte například účet s HDFC, jednoduše vyhledejte „netbanking HDFC“ a první URL by měla být ta, na kterou kliknete. Zde budete vyzváni k zadání přihlašovacích údajů, jako je ID zákazníka a heslo.

Při prvním přihlášení s tímto heslem vás systém banky požádá o nastavení nového hesla, které si budete muset zapamatovat. Toto heslo s nikým nesdílejte a rozhodně si ho nezapisujte na místo, kde by se dalo snadno zaměnit. Můžete také přemýšlet pomocí Správce hesel pro tohle.

Pokaždé, když provádíte transakci online, můžete si nyní vybrat „Netbanking“ jako jednu z možností, jak za ni zaplatit. Stačí si zapamatovat své zákaznické ID a heslo.

Tady to bude trochu složitější. Za poslední rok nebo dva jste určitě slyšeli o značkách jako Paytm a FreeCharge. Tyto společnosti se umístily jako „digitální peněženky“, kde můžete přidat svůj bankovní účet nebo kreditní kartu, abyste mohli platit za služby a/nebo zboží.

Ale nemůžete to samé udělat s online bankovnictvím, ptáte se? Ano můžeš. Představte si ale scénář, jako je placení účtu za telefon. Musíte vyhledat odkaz, přihlásit se ke svému účtu v internetovém bankovnictví a nakonec zadat kombinaci id/heslo, abyste mohli zaplatit. Stejný proces se bude opakovat pro váš účet za pevnou linku, vaše DTH a jakékoli další platby. S digitálními peněženkami lze všechny tyto transakce provádět na jednom místě.

Do těchto peněženek můžete dokonce ‚uložit‘ své údaje o svém internetovém bankovnictví nebo kreditní/debetní kartě. Jediné, co tedy musíte na konci zadat, jsou vaše registrovaná hesla resp CVV čísla. Pokud jste se pro každou transakci rozhodli pro OTP (Jednorázová hesla), mějte telefon při provádění jakékoli transakce vždy připravený.

Digitální peněženky jsou pohodlné, bezpečné a lepší alternativy k hotovosti.

Každá digitální peněženka má své pro a proti, navíc vzhledem k tomu, že jde stále o nové hráče v oboru, má jejich uživatelské rozhraní tendenci se poměrně často měnit. Pokud nenávidíte řešení změn, bude pro vás nejlepší zůstat u netbankingu, který nezaznamenává tolik změn.

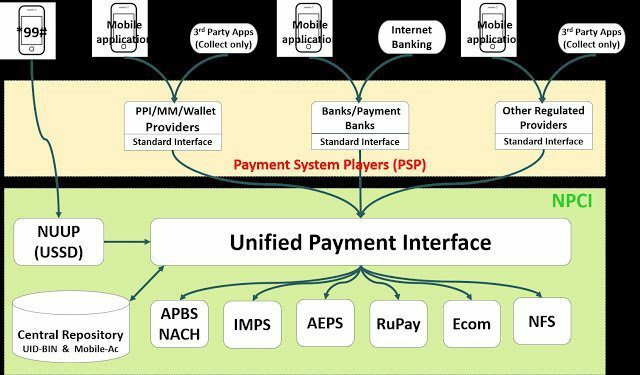

Nedávno indická vláda spolu s RBI oznámila něco známého jako UPI. Je to zkratka pro Unified Payment Interface a funguje podobně jako digitální peněženka. Ale na rozdíl od soukromých společností pracujících na vlastní technologii je UPI iniciativou podporovanou vládou, kterou podporují přímo také banky.

Pokud tedy jednoduše vyhledáte „UPI“ v Google Play Store nebo App Store na iPhone, uvidíte spoustu aplikací od různých bank. Můžete si stáhnout a nainstalovat aplikaci vaší banky (pokud je k dispozici) a začít službu používat odtud. Chcete-li vědět více o UPI, můžete přečtěte si můj předchozí článek která o tom má více podrobností.

Ano, uvedl jsem příklad, kdy svému místnímu obchodníkovi s potravinami zaplatíte předem v hotovosti, ale můžete si potraviny a měsíční zásoby objednat online. Vše, co musíte udělat, je použít službu jako Big Basket, LocalBanya nebo podobné a poté použijte svůj netbankingový účet služby digitální peněženky, ke které jste se zaregistrovali.

Nejlepší je nejprve zkontrolovat recenze služeb, které tyto startupy poskytují, ale protože vždy můžete poslat zpět věci, se kterými nejste spokojeni, je bezpečné to alespoň jednou vyzkoušet. Téměř všechny tyto služby vám vrátí peníze do 48-72 hodin a jejich dodací lhůty jsou také podobné.

Pokud si chcete okamžitě něco koupit, pak tyto služby nemusí být dobrou volbou. Dobrou zprávou však je, že místní prodejny potravin a zásob také začaly přijímat platby prostřednictvím určitých digitálních peněženek. Obraťte se na místní pobočku a zjistěte, zda je to možné. Posílat peníze komukoli pomocí digitálních peněženek je docela snadné a jakmile to pochopíte, pravděpodobně nebudete chtít znovu používat hotovost.

Dobře, to by se ani nemělo vysvětlovat podrobněji, ale služby taxislužby jako Uber a Ola jsou v Indii již více než 2 roky. Pomocí jejich aplikace si můžete zarezervovat taxi a odvézt vás na místa ve vašem městě a v některých případech i mimo něj.

I zde máte k dokončení platby pohodlí pomocí digitální peněženky. Peněženka však musí být „propojena“ s Uber/Ola nebo s aplikací kterékoli služby, kterou nakonec používáte. Uber má také jiné způsoby rezervace jeho kabin, ale v době psaní tohoto článku nejsou dostupné v Indii.

Pro cestování letadlem, vlakem a autobusem – existují různé webové stránky a služby které vám pomohou rezervovat vstupenky. K tomuto účelu můžete využít i své digitální peněženky a pokud budete mít štěstí, užijte si při jejím používání další slevy.

Kdy jste naposled za něco zaplatili debetní kartou? Pokud je odpověď nikdy, začněte prosím hned. Je to zabezpečený systém a nyní, když musíte při platbách zadávat svůj PIN, je těžké jakkoli ztratit své těžce vydělané peníze.

Vzhledem k tomu, že stále více prodejen přijímá také digitální peněženky, bude mít smysl přijmout tento krok s otevřenou náručí, než zkoušet bojovat. Ano, stále musíte být opatrní při dokončování platby, ale protože pomocí digitálních peněženek můžete platit téměř za cokoli, proč čekat?

Jen za poslední rok jsem platil za lístky do kina, jízdenky na autobus, letenky, rezervace hotelů, Uber jízdy, jízdenky na železnici, potraviny, léky, účty za telefon, účty za plyn a další, s použitím pouze digitálního peněženka.

Jediná nehoda byla při rezervaci autobusu na zastávce, zapomněl jsem zkontrolovat datum a zarezervoval jsem autobus špatně. Ale to je lidská chyba, může se to stát komukoli a naštěstí byly peníze vráceny do 72 hodin. A pokud žijete v oblasti, kde jsou digitální peněženky stále nedostupné, pak vás můžeme jen požádat o trpělivost.

Pokud byste měli nějaké velké problémy s bezhotovostními transakcemi, dejte nám vědět v sekci komentářů. Jinak je jako každý dobrý čas převést svou hotovost na digitální peníze a používat k platbám novější platformy.

ČTĚTE TAKÉ: Sledujte skvělá technologická videa v hindštině na kanálu GT Hindi Channel