14/02/2022

Der indische Premierminister will die Korruption durch bekämpfen Verbot aller bestehenden Rs. 500 und Rs. 1000 Banknoten. Es ist ein guter Schritt, hat aber viele Menschen in einem Zustand der Schwebe gelassen. Diejenigen, die noch nicht den Komfort (und die Sicherheit) kennengelernt haben, der mit bargeldlosen Zahlungen einhergeht.

Was auch immer Ihre Gründe für die Ablehnung der digitalen Plattform gewesen sein mögen, die Regierung (mit Segen der Reserve Bank of India) hat einen mutigen Schritt unternommen, um seine Bürger dazu zu bringen, sich nicht mehr auf sie zu verlassen ausschließlich gegen Bargeld. Aus geringfügigen Gründen wie dem Bezahlen von lokalen Lebensmittelgeschäften und lokalen Transportmitteln in Autos/Taxi ist Bargeld bis zu einem Limit immer noch gut. Aber sicherlich nicht für größere Ausgaben.

Wie die meisten Menschen war auch ich skeptisch, Dinge über das Internet zu bezahlen. Aber sobald Sie die Angst vor dem „Was wäre wenn …“ überwunden haben und es nur einmal tun, können Sie sehen, wie einfach und bequem es sein kann. Und auch wenn man in Indien mit digitalen Geldbörsen (zumindest im urbanen Indien) und Kreditkarten so ziemlich alles bezahlen kann, ist das keine Entschuldigung dafür, dabei nachlässig zu werden.

Die einmal überwundene Angst vor der Nutzung von Online-Zahlungen ist befreiend.

Hier ist also ein Leitfaden zum Vergessen von Bargeld und zur Einführung des digitalen Zahlungssystems.

Bestimmte Banken in Indien verlangen immer noch, dass Sie ein bestimmtes Formular ausfüllen und sich für Online-Banking-Einrichtungen registrieren. Wenn Sie einer solchen Bank angeschlossen sind, führt kein Weg daran vorbei. Sie MÜSSEN persönlich dorthin gehen und ein Formular unterschreiben. Wenn sich Ihr Konto bei einer Bank befindet, bei der ein bloßer Anruf bei der Kundenbetreuung ausreicht, dann tun Sie das. Sie anzurufen sollte auf jeden Fall Ihr erster Schritt sein.

Anschließend erhalten Sie Ihre Kunden-ID (möglicherweise eine eindeutige Nummer, die sich von Ihrer Kontonummer unterscheidet) und ein temporäres Passwort. Sie müssen dann die „netbanking“-URL Ihrer Bank suchen und herausfinden. Wenn Ihr Konto beispielsweise bei HDFC ist, suchen Sie einfach nach „netbanking HDFC“ und die erste URL sollte diejenige sein, auf die Sie klicken. Hier werden Sie aufgefordert, Ihre Anmeldedaten wie Kunden-ID und Passwort einzugeben.

Wenn Sie sich zum ersten Mal mit diesem Passwort anmelden, werden Sie vom System der Bank aufgefordert, ein neues Passwort einzurichten, das Sie sich merken müssen. Geben Sie dieses Passwort NICHT an Dritte weiter und notieren Sie es auf keinen Fall an einem Ort, an dem es leicht verlegt werden kann. Sie können auch darüber nachdenken mit einem Passwort-Manager dafür.

Bei jeder Online-Transaktion können Sie jetzt als eine der Zahlungsoptionen „Netbanking“ wählen. Sie müssen sich nur Ihre Kunden-ID und Ihr Passwort merken.

Nun, hier wird es etwas kniffliger. In den letzten ein oder zwei Jahren müssen Sie von Marken wie Paytm und FreeCharge gehört haben. Diese Unternehmen haben sich als „Digital Wallets“ positioniert, wo Sie Ihr Bankkonto oder Ihre Kreditkarte hinzufügen können, um Dienstleistungen und/oder Waren zu bezahlen.

Aber können Sie das nicht auch mit Online-Banking machen, fragen Sie? Ja, du kannst. Aber stellen Sie sich ein Szenario wie das Bezahlen Ihrer Telefonrechnung vor. Sie müssen nach dem Link suchen, sich dann in Ihr Netbanking-Konto einloggen und schließlich Ihre ID/PWD-Kombination eingeben, um zu bezahlen. Derselbe Vorgang wiederholt sich für Ihre Festnetzrechnung, Ihre DTH und alle anderen Zahlungen. Mit Digital Wallets können all diese Transaktionen an einem einzigen Ort durchgeführt werden.

Sie können sogar Ihre Netbanking- oder Kredit-/Debitkartendaten in diesen Geldbörsen „speichern“. Das Einzige, was Sie am Ende eingeben müssen, sind Ihre registrierten Passwörter bzw CVV-Nummern. Wenn Sie sich für OTP (One Time Passwords) für jede Transaktion entschieden haben, dann halten Sie Ihr Telefon immer bereit, während Sie eine Transaktion durchführen.

Digitale Geldbörsen sind bequeme, sichere und bessere Alternativen zu Bargeld.

Jede digitale Brieftasche hat ihre eigenen Vor- und Nachteile, da sie außerdem noch neue Akteure im Geschäft sind, ändert sich ihre Benutzeroberfläche häufig. Wenn Sie es hassen, mit Veränderungen umzugehen, bleiben Sie am besten beim Netbanking, das nicht ganz so viele Veränderungen sieht.

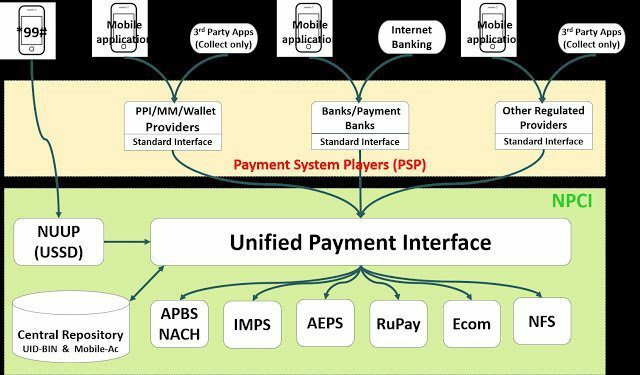

Kürzlich kündigte die indische Regierung zusammen mit der RBI etwas an, das als UPI bekannt ist. Es steht für Unified Payment Interface und funktioniert ähnlich wie eine digitale Geldbörse. Aber im Gegensatz zu Unternehmen in Privatbesitz, die an ihrer eigenen Technologie arbeiten, ist UPI eine von der Regierung unterstützte Initiative, die auch direkt von Banken unterstützt wird.

Wenn Sie also eine einfache Suche nach „UPI“ im Google Play Store oder im App Store auf einem iPhone durchführen, sehen Sie viele Apps von verschiedenen Banken. Sie können die App Ihrer Bank herunterladen und installieren (falls verfügbar) und von dort aus den Dienst nutzen. Um mehr über UPI zu erfahren, können Sie lesen Sie meinen vorherigen Artikel die mehr Details darüber hat.

Ja, ich habe das Beispiel gegeben, Ihren örtlichen Lebensmittelhändler frühzeitig mit Bargeld zu bezahlen, aber Sie können Lebensmittel und monatliche Vorräte online bestellen. Alles, was Sie tun müssen, ist einen Dienst wie Big Basket, LocalBanya zu nutzen o.ä und verwenden Sie dann Ihr Netbanking-Konto des Digital Wallet-Dienstes, für den Sie sich angemeldet haben.

Es ist am besten, zuerst die Bewertungen des Dienstes dieser Startups zu überprüfen, aber da Sie immer Sachen zurücksenden können, mit denen Sie nicht zufrieden sind, ist es sicher, es mindestens einmal zu versuchen. Fast alle dieser Dienste erstatten Ihr Geld innerhalb von 48-72 Stunden zurück und ihre Lieferzeiten sind auch ähnlich.

Wenn Sie sofort etwas kaufen möchten, sind diese Dienste möglicherweise keine gute Option. Aber die gute Nachricht ist, dass lokale Lebensmittel- und Versorgungsgeschäfte auch damit begonnen haben, Zahlungen über bestimmte digitale Geldbörsen zu akzeptieren. Erkundigen Sie sich bei Ihrer örtlichen Verkaufsstelle und finden Sie heraus, ob das möglich ist. Das Senden von Geld an jeden, der digitale Geldbörsen verwendet, ist ziemlich einfach, und sobald Sie den Dreh raus haben, werden Sie wahrscheinlich kein Bargeld mehr verwenden wollen.

Okay, das sollte nicht einmal näher erläutert werden, aber Taxirufdienste wie Uber und Ola sind seit mehr als 2 Jahren in Indien tätig. Sie können ihre App verwenden, um ein Taxi zu buchen und Sie zu Orten innerhalb Ihrer Stadt und in einigen Fällen auch außerhalb zu bringen.

Auch hier haben Sie den Komfort, eine digitale Geldbörse zu verwenden, um Ihre Zahlung abzuschließen. Die Brieftasche muss jedoch mit der Uber/Ola-App oder der App des jeweiligen Dienstes, die Sie letztendlich verwenden, „verknüpft“ sein. Uber hat auch andere Methoden zur Buchung seiner Taxis, aber diese sind zum Zeitpunkt des Schreibens in Indien nicht verfügbar.

Für Flugreisen, Zugreisen und Busreisen – es gibt sie verschiedene Websites und Dienste die Ihnen helfen, Tickets zu buchen. Sie können auch Ihre digitalen Geldbörsen für diesen Zweck verwenden und wenn Sie Glück haben, genießen Sie einige zusätzliche Rabatte, während Sie sie auch verwenden.

Wann haben Sie das letzte Mal mit Ihrer Debitkarte etwas bezahlt? Wenn die Antwort nie lautet, dann fangen Sie bitte jetzt an. Es ist ein sicheres System, und jetzt, da Sie Ihre PIN beim Bezahlen eingeben müssen, ist es schwierig, Ihr hart verdientes Geld in irgendeiner Weise zu verlieren.

Da immer mehr Verkaufsstellen auch digitale Geldbörsen akzeptieren, ist es nur sinnvoll, diesen Schritt mit offenen Armen anzunehmen, anstatt zu versuchen und zu kämpfen. Ja, Sie müssen immer noch vorsichtig sein, während Sie Ihre Zahlung abschließen, aber da Sie mit digitalen Geldbörsen für fast alles bezahlen können, warum warten?

Allein im vergangenen Jahr habe ich für Kinokarten, Bustickets, Flugtickets, Hotelbuchungen und Uber bezahlt Fahrten, Bahntickets, Lebensmittel, Medikamente, Telefonrechnungen, Gasrechnungen und mehr, mit nichts als einem digitalen Brieftasche.

Das einzige Missgeschick war, dass ich bei der Buchung des Außenstationsbusses vergessen habe, das Datum zu überprüfen und einen Bus falsch gebucht habe. Aber das ist ein menschlicher Fehler, es könnte jedem passieren und zum Glück wurde das Geld trotzdem innerhalb von 72 Stunden zurückerstattet. Und wenn Sie in einem Gebiet leben, in dem digitale Geldbörsen noch nicht verfügbar sind, können wir Sie nur um Geduld bitten.

Wenn Sie größere Probleme mit bargeldlosen Transaktionen hatten, teilen Sie uns dies bitte im Kommentarbereich mit. Ansonsten ist es ein guter Zeitpunkt, Ihr Bargeld in digitales Geld umzuwandeln und neuere Plattformen für Zahlungen zu verwenden.

LESEN SIE AUCH: Sehen Sie sich großartige Tech-Videos auf Hindi auf dem GT-Hindi-Kanal an