0

Προβολές

Την περασμένη εβδομάδα, πολλές από τις μεγάλες τράπεζες στην Ινδία ανακοινώθηκε μια σειρά από νέες χρεώσεις που επιβάλλονται στους πελάτες όταν διασχίζουν τον καθορισμένο αριθμό συναλλαγών τους (καταθέσεις και αναλήψεις) είτε μέσω ΑΤΜ είτε εξωχρηματιστηριακά σε υποκαταστήματα. Είναι σαφές ότι οι τράπεζες δεν θέλουν να επισκέπτεστε συχνά τα υποκαταστήματα και θέλουν να αγκαλιάσετε την ψηφιακή τραπεζική. Μετά την απονομοποίηση, η ψηφιακή τραπεζική και οι πληρωμές ωθούνται δυναμικά παντού.

Από μεγάλα καταστήματα λιανικής, εστιατόρια μέχρι ακόμη μικροπωλητές μονοπατιών, όλοι αγκαλιάζουν τους όμοιους Paytm & Mobikwik. Μέσα είναι και η κυβέρνηση γεμάτο ατμό, προσφέροντας κίνητρα όπως τυχερές κληρώσεις και επιστροφές μετρητών για την προώθηση ψηφιακών πληρωμών. Σήμερα συγκεκριμένα θα δούμε ποιες είναι οι διαθέσιμες μέθοδοι ηλεκτρονικής πληρωμής και οι διαφορές μεταξύ τους.

Σήμερα, αν κάποιος θέλει να μεταφέρει χρήματα, έχει πολλές ψηφιακές επιλογές. Μπορεί κανείς να χρησιμοποιήσει

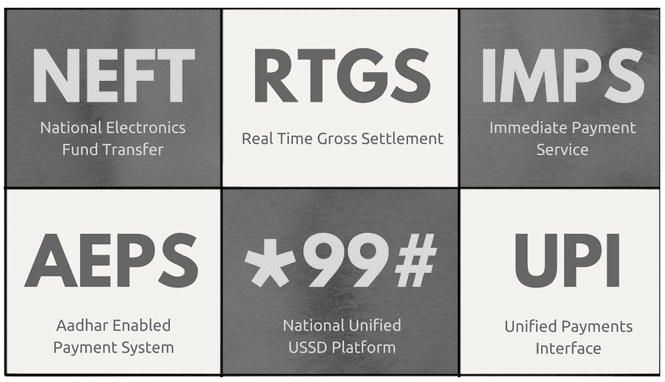

NEFT για πληρωμές έως 2 lakhs, IMPS παρέχει μια υπηρεσία 24×7 ή το νέο UPI που εισήχθη για όσους μπορούν να θυμούνται @-διευθύνσεις εύκολα από τους αριθμούς. Ποια είναι όμως η διαφορά μεταξύ τους; Οι μυριάδες διαθέσιμες επιλογές είναι αρκετά μπερδεμένες και με ονόματα όπως AEPS, BHIM & RTGS δεν το κάνουν εύκολο. Θα ξεκινήσουμε γνωρίζοντας ποιες είναι όλες οι διαφορετικές επιλογές που είναι διαθέσιμες για τη λήψη χρημάτων από το σημείο Α στο Β, ψηφιακά.

Εκτός από τα παραπάνω υπάρχει mVisa για κάρτες VISA, Αποστολή χρημάτων για κάρτες & ιδιότητες Maestro/Mastercard ηλεκτρονικό πορτοφόλι λύσεις όπως Paytm, Χωρίς χρέωση & πολλά άλλα. Όμως τα παραπάνω έξι είναι τα επίσημα που λειτουργούν Εθνική Χρηματοοικονομική Εταιρεία της Ινδίας, ένας κυβερνητικός φορέας για την ανάπτυξη, διατήρηση και παρακολούθηση ψηφιακών πληρωμών στην Ινδία. Από τα έξι, NEFT και ΣΔΣΧ είναι οι πρώτες λειτουργικές υπηρεσίες από τις αρχές της δεκαετίας του 2000. IMPS εισήχθη το 2011, ΑΕΠΣ το 2014 και UPI πρόσφατα το 2016. Ας δούμε λοιπόν τις λεπτομέρειες και τις διαφορές του καθενός.

Και από τις έξι υπηρεσίες, NEFT & RTGS είναι οι παλαιότερες και επίσης η ραχοκοκαλιά για άλλες μεθόδους ψηφιακής μεταφοράς. Πολλές από τις άλλες υπηρεσίες όπως IMPS & AEPS βασίζομαι σε ΣΔΣΧ που χρησιμοποιείται για καθαρό διακανονισμό μεταξύ τραπεζών στο τέλος της ημέρας. Ολόκληρη η λειτουργία του backend είναι αρκετά περίπλοκη, επομένως θα το αφήσω εκτός εικόνας. Εάν ενδιαφέρεστε να μάθετε περισσότερα, μπορείτε να μεταβείτε στο NPCI ιστοσελίδα. Η παρακάτω εικόνα δείχνει τις διαφορές μεταξύ των δύο.

Για τους αστερίσκους, NEFT Οι συναλλαγές μπορεί μερικές φορές να καθυστερήσουν λόγω της επεξεργασίας κατά παρτίδες ή εάν η καταχώριση γίνει πέραν του χρονικού ορίου, οπότε θα αποσταλεί την επόμενη μέρα. Από την άλλη πλευρά, οι συναλλαγές ΣΔΣΧ επεξεργάζονται μεμονωμένα και έτσι αποστέλλονται άμεσα. Αλλά και τα δύο αυτά έχουν μειονεκτήματα. Αρχικά, πρέπει να εγγραφείτε για Internet Banking στην τράπεζά σας (σε περίπτωση που δεν θέλετε να επισκεφτείτε το υποκατάστημα). Και δεύτερον χρειάζεστε το IFSC κωδικός του τραπεζικού λογαριασμού του παραλήπτη. Και τα δύο αυτά μειονεκτήματα μπορεί να δημιουργήσουν πρόβλημα για κάποιον που δεν είναι τόσο καλά γνώστης της ψηφιακής τεχνολογίας.

Δροσερή συμβουλή: Ακόμα ψάχνετε για μετρητά; Αυτά τα εφαρμογές να σας βοηθήσει να βρείτε ένα φορτωμένο ΑΤΜ κοντά σας.

IMPS:IMPS εισήχθη για να βοηθήσει μικρές πληρωμές και μεταφορές μέσω τηλεφώνου μέσω της εφαρμογής mobile banking της Τράπεζας.

Το κύριο χαρακτηριστικό του είναι ότι οι μεταφορές μπορούν να γίνουν χρησιμοποιώντας αριθμούς κινητού τηλεφώνου και α MMID (Αναγνωριστικό για κινητά χρήματα) κώδικας.

Αυτός ο κωδικός εκχωρείται σε εσάς αριθμός λογαριασμού-αριθμός κινητού ζεύγος. Αυτό MMID είναι διαφορετικό για διαφορετικούς λογαριασμούς, ακόμα κι αν ο ίδιος αριθμός κινητού είναι καταχωρημένος και για τους δύο λογαριασμούς. Μπορείτε επίσης να στείλετε χρήματα χρησιμοποιώντας το παλιό Αριθμός λογαριασμού + κωδικός IFSC σύνθετο. Για να επωφεληθείτε από την υπηρεσία θα πρέπει να εγγραφείτε στην τράπεζά σας για την ενεργοποίηση της διευκόλυνσης mobile banking, κατά την οποία θα σας παραχωρηθεί ένα μοναδικό MMID. Διαφορετικός NEFT & RTGS, IMPS λειτουργεί 24×7, ακόμη και τις αργίες.

AEPS: Αυτή η εγκατάσταση απευθύνεται κυρίως σε αγροτικές τοποθεσίες, όπου οι άνθρωποι δεν είναι καθόλου ψηφιακά εγγράμματοι ή εγγράμματοι. Σύμφωνα με τη σελίδα του NPCI, μπορεί κανείς να μεταφέρει χρήματα στον αριθμό Aadhar, που συνδέεται με τον τραπεζικό λογαριασμό. Η AEPS δεν έχει εφαρμογή και λειτουργεί μόνο μέσω μηχανημάτων POS. Επί του παρόντος, μόνο λίγες Τράπεζες υποστηρίζουν την AEPS και δεν θα τη συναντήσετε καθώς είναι κυρίως για αγροτικές περιοχές.

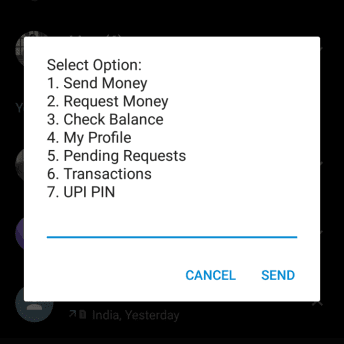

*99#: Αυτή η υπηρεσία, και πάλι με στόχο αγροτικός Ο πληθυσμός, η πλειονότητα των οποίων δεν έχει σύνδεση στο Διαδίκτυο, λειτουργεί σε GSM. Λειτουργεί σε αυτό που λέγεται USSD (Μη δομημένα συμπληρωματικά δεδομένα υπηρεσίας). USSD είναι σύστημα που διευκολύνει την επικοινωνία κειμένου μεταξύ κινητού τηλεφώνου και εφαρμογής στο Διαδίκτυο.

Είναι η πιο ευέλικτη υπηρεσία από όλες.

Δεν απαιτεί καμία εφαρμογή ή ακόμη και σύνδεση στο διαδίκτυο. Μπορείτε να χρησιμοποιήσετε την υπηρεσία καλώντας *99#. Και λέω ευέλικτο γιατί προσφέρει μεταφορά χρημάτων με τέσσερις τρόπους, όπως φαίνεται στο γράφημα σύγκρισης. Μπορείτε ακόμη και να εγγραφείτε στην υπηρεσία χωρίς να επισκεφθείτε την τράπεζα, δημιουργώντας το MPIN σας χρησιμοποιώντας τα τελευταία 6 ψηφία της χρεωστικής σας κάρτας+ΜΜ/ΕΕ Λήξης & OTP που αποστέλλονται στον αριθμό του κινητού σας τηλεφώνου.

UPI: Αυτή είναι η νεότερη υπηρεσία που κυκλοφόρησε το 2016, και πάλι για να προωθήσει τις ψηφιακές πληρωμές και τις τραπεζικές συναλλαγές. Εάν δείτε τις άλλες μεθόδους, απαιτείται αριθμός λογαριασμού/αριθμός κινητού τηλεφώνου και κάποιο είδος κωδικού για να πραγματοποιηθεί η μεταφορά.

Αυτό ήταν ένα από τα εμπόδια, καθώς δεν θυμούνται όλοι τον αριθμό του μεγάλου τραπεζικού τους λογαριασμού.

Για την αντιμετώπιση αυτού του προβλήματος, UPI βασίζεται σε @-διευθύνσεις που είναι αξέχαστες και δεν συνδέεται με την εφαρμογή κάποιας συγκεκριμένης τράπεζας. Μπορείτε να έχετε περισσότερα από ένα UPI διευθύνσεις που συνδέονται με τον ίδιο τραπεζικό λογαριασμό.

Για παράδειγμα, χρησιμοποιώ Pockets από την εφαρμογή Empower της ICICI & Canara Bank. Και οι δύο έχουν διαφορετικές διευθύνσεις UPI συνδεδεμένες με τον λογαριασμό μου στην Bank of Baroda. Το πλεονέκτημα αυτού είναι ότι δεν είστε κλειδωμένοι με την εφαρμογή της Τράπεζάς σας που δεν έχουν αναπτυχθεί και σχεδιαστεί από τους καλύτερους προγραμματιστές. BHIM είναι, όπως ίσως το μαντέψατε, μια εφαρμογή UPI που δεν συνδέεται με κάποια συγκεκριμένη τράπεζα.

Τα πορτοφόλια είναι εντελώς άλλη οντότητα. Είναι σαν μίνι λογαριασμοί στους οποίους μπορείτε να προσθέσετε περιορισμένα χρήματα και συναλλαγές με άλλους χρησιμοποιώντας το ίδιο πορτοφόλι. Λαμβάνοντας για παράδειγμα το Paytm, οποιοσδήποτε μπορεί να εγγραφεί για ένα χωρίς κανένα αποδεικτικό ταυτότητας. Μπορείτε να προσθέσετε ή να μεταφέρετε χρήματα από αυτό, αλλά όχι να τα αποσύρετε φυσικά. Επίσης τα πορτοφόλια δεν απαιτούν τραπεζικούς λογαριασμούς.

Οι τράπεζες έχουν επίσης τις αυτόνομες εφαρμογές πορτοφολιού τους, όπως το SBI Buddy της State Bank of India & το ICICI Bank's Pocket, το οποίο είναι πιο προηγμένο και προσφέρει λειτουργίες όπως εικονική χρεωστική κάρτα και χωρίς επαφή(NFC) πληρωμή. Αυτήν τη στιγμή μπορείτε να φορτώσετε έως και Rs. 20.000/- σε πορτοφόλι που δεν είναι KYC. Για να αυξήσετε αυτό το όριο (σε 1.00.000 Rs./-) θα χρειαστεί να σαρώσετε και να ανεβάσετε ένα αποδεικτικό ταυτότητας και διεύθυνσης, όπως κάρτα PAN, Aaadhar κάρτα κλπ με την υπηρεσία πορτοφολιού. Πολλά από τα πορτοφόλια σάς επιτρέπουν επίσης να μεταφέρετε τα χρήματα σε τραπεζικό λογαριασμό παρέχοντας τον αριθμό λογαριασμού και τον κωδικό IFSC.

Συνοψίζοντας, τα πορτοφόλια χρησιμοποιούνται κυρίως για μικρές πληρωμές όπως λογαριασμούς, επαναφορτίσεις ή σε τρίτους όπως πωλητής τροφίμων. Στο μέλλον είναι πιθανό να συμβεί μια βαθύτερη ενοποίηση μεταξύ του τραπεζικού λογαριασμού και του πορτοφολιού σας. Επί του παρόντος, το πλεονέκτημα που προσφέρουν τα πορτοφόλια άλλων μεθόδων είναι ότι δεν απαιτείται τραπεζικός λογαριασμός για να τον χρησιμοποιήσετε και δεσμεύσεις με διάφορους άλλους εμπόρους για επιστροφή μετρητών και εκπτώσεις.

Έχουμε ακόμη πολύ δρόμο να διανύσουμε στην πορεία προς την οικονομία χωρίς μετρητά. Ενώ απονομισματοποίηση έχει δώσει ώθηση, το αποτέλεσμα είναι αισθητό μόνο σε αστικές περιοχές και πόλεις. Ένα μεγάλο μέρος του αγροτικού πληθυσμού εξακολουθεί να βασίζεται σε μετρητά. Η ψηφιακή τραπεζική θα διεισδύσει στις αγροτικές περιοχές μόνο όταν κατάλληλες υποδομές στη θέση. Είναι απαραίτητες η καλή συνδεσιμότητα δικτύου, τα φθηνά smartphone και οι εφαρμογές που είναι αρκετά απλές ώστε να είναι κατανοητές για κάποιον που έχει περιορισμένα εγγράμματα. UPI & BHIM είναι ένα βήμα προς τη σωστή κατεύθυνση, αλλά και πάλι νιώθουν μισοψημένο. Ας ελπίσουμε ότι η κατάσταση θα βελτιωθεί. Εάν έχετε οποιεσδήποτε σκέψεις ή άποψη, μοιραστείτε μαζί μας μέσω σχολίων. Καλές δαπάνες!!

Τελευταία ενημέρωση στις 03 Φεβρουαρίου 2022

Το παραπάνω άρθρο μπορεί να περιέχει συνδέσμους συνεργατών που βοηθούν στην υποστήριξη της Guiding Tech. Ωστόσο, δεν επηρεάζει τη συντακτική μας ακεραιότητα. Το περιεχόμενο παραμένει αμερόληπτο και αυθεντικό.