0

Pogledi

Prošli tjedan mnoge od najvećih banaka u Indiji najavio niz novih naknada koje se naplaćuju klijentima kada prijeđu svoj fiksni broj transakcija (depoziti i isplate) bilo putem bankomata ili na šalteru u poslovnicama. Jasno je da banke ne žele da često posjećujete poslovnice i žele da prihvatite digitalno bankarstvo. Nakon demonetizacije, digitalno bankarstvo i plaćanja snažno se potiskuju posvuda.

Od velikih maloprodajnih mjesta, restorana do čak mali prodavači pješačkih staza, svi prihvaćaju slične Paytm & Mobikwik. Vlada je također u punom parom, dodjeljujući poticaje kao što su sretna izvlačenja i povrat novca za promicanje digitalnih plaćanja. Danas ćemo posebno vidjeti koji su različiti načini online plaćanja pri ruci i razlike među njima.

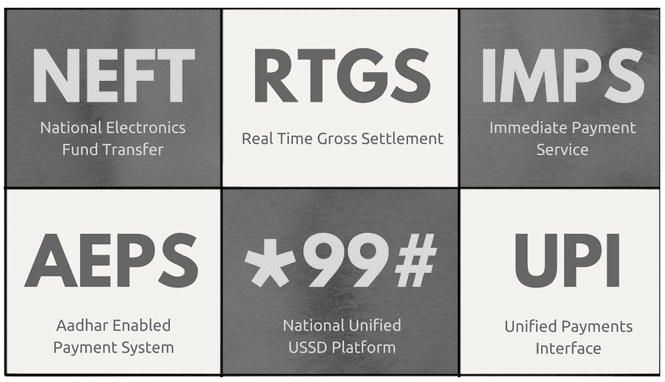

Danas, ako netko želi prenijeti novac, ima mnogo digitalnih opcija. Može se koristiti NEFT za uplate do 2 lakha, IMPS pruža uslugu 24×7 ili novouvedeni UPI za one koji se mogu sjetiti @-adrese

lakše od brojeva. Ali koja je razlika između njih? Bezbroj dostupnih opcija dovoljno je zbunjujuće i s imenima poput AEPS, BHIM & RTGS ne olakšavaju. Za početak ćemo upoznati koje su sve različite opcije dostupne za dobivanje novca od točke A do točke B, digitalno.

Osim navedenog postoji mVisa za VISA kartice, Moneysend za Maestro/Mastercard kartice i imovinu e-novčanik rješenja poput Paytm, Besplatno punjenje i još nekoliko. Ali gore navedenih šest službenih su onih kojima upravlja Nacionalna financijska korporacija Indije, vladino tijelo za razvoj, održavanje i praćenje digitalnih plaćanja u Indiji. Iz šest, NEFT i RTGS su najranije operativne usluge s početka 2000-ih. IMPS uveden je 2011. AEPS 2014. godine i UPI nedavno 2016. Dakle, pogledajmo pojedinosti i razlike svakog od njih.

Od svih šest usluga, NEFT & RTGS oni su najraniji i također okosnica za druge metode digitalnog prijenosa. Mnoge druge usluge poput IMPS & AEPS osloniti se na RTGS koji se koristi za neto namiru između banaka na kraju dana. Cijelo pozadinsko funkcioniranje prilično je složeno pa ću to izostaviti iz slike. Ako vas zanima više, možete otići na NPCI mjesto. Slika ispod prikazuje razlike između njih.

Za zvjezdice, NEFT transakcije ponekad mogu kasniti zbog skupne obrade ili ako se unos izvrši izvan vremenskog ograničenja, u kojem slučaju će biti doznačen sljedeći dan. S druge strane, RTGS transakcije se obrađuju pojedinačno i tako se odmah doznačuju. Ali oba imaju nedostatke. Prvo morate biti registrirani za Internet bankarstvo u svojoj banci (u slučaju da ne želite posjetiti poslovnicu). I drugo, trebate IFSC šifra bankovnog računa primatelja. Oba ova nedostatka mogu predstavljati problem za nekoga tko nije dovoljno upućen u digitalnu tehnologiju.

Cool savjet: Još uvijek tražite gotovinu? Ove aplikacije pomoći vam da pronađete napunjen bankomat u vašoj blizini.

IMPS:IMPS uveden je za pomoć malim plaćanjima i prijenosima putem telefona putem Bankine aplikacije za mobilno bankarstvo.

Njegova glavna značajka je da se prijenosi mogu obaviti pomoću mobilnih brojeva i a MMID (identifikator mobilnog novca) kodirati.

Ovaj kod je dodijeljen vašem broj računa-broj mobitela par. Ovaj MMID razlikuje se za različite račune čak i ako je isti broj mobitela registriran za oba računa. Također možete slati novac koristeći stari Broj računa + IFSC kod kombinirani. Za korištenje usluge potrebno je registrirati se kod svoje banke za aktiviranje usluge mobilnog bankarstva, nakon čega će vam biti dodijeljen jedinstveni MMID. Za razliku od NEFT & RTGS, IMPS radi 24×7, čak i praznicima.

AEPS: Ovaj objekt je uglavnom namijenjen ruralnim mjestima, gdje ljudi nisu toliko digitalno pismeni ili uopće pismeni. Prema stranici NPCI-ja, možete prenijeti novac na Aadhar broj, povezan s bankovnim računom. AEPS nema aplikaciju i radi samo preko POS strojeva. Trenutno samo nekoliko banaka podržava AEPS i nećete ga naići jer je uglavnom za ruralna područja.

*99#: Ova usluga, opet namijenjena seoska stanovništvo, od kojih većina nema internetsku vezu, radi na GSM-u. Djeluje na ono što se zove USSD (nestrukturirani dodatni servisni podaci). USSD je sustav koji olakšava tekstualnu komunikaciju između mobilnog telefona i aplikacije na Internetu.

To je najsvestranija usluga od svih.

Ne zahtijeva nikakvu aplikaciju ili čak internetsku vezu. Uslugu možete koristiti biranjem *99#. I kažem svestran jer nudi prijenos novca na četiri načina, kao što je prikazano u usporednoj tablici. Možete se čak i registrirati za uslugu bez posjete banci, generiranjem svog MPIN-a koristeći zadnjih 6 znamenki svoje debitne kartice + Istek MM/GG & OTP poslani na vaš broj mobilnog telefona.

UPI: Ovo je najnovija usluga pokrenuta 2016. godine, ponovno za poticanje digitalnih plaćanja i bankarstva. Ako vidite druge metode, broj računa/broj mobilnog telefona i neka vrsta koda potrebni su za prijenos.

To je bila jedna od prepreka jer se ne sjećaju svi svog dugog broja bankovnog računa.

Za rješavanje ovog problema, UPI oslanja se na @-adrese koje su nezaboravne i nije vezan uz aplikaciju neke banke. Možete imati više od jednog UPI adrese povezane s istim bankovnim računom.

Na primjer, koristim Pockets iz aplikacije Empower ICICI & Canara Banke. Obje imaju različite UPI adrese vezane za moj račun Bank of Baroda. Prednost toga je što niste zaključani s aplikacijom svoje banke koju nisu razvili i dizajnirali najbolji programeri. BHIM je, kao što ste mogli i pretpostaviti, UPI aplikacija koja nije vezana ni za jednu banku.

Novčanici su sasvim drugi entitet. Oni su poput mini računa u koje možete dodati ograničeni novac i obavljati transakcije s drugima koristeći isti novčanik. Uzimajući Paytm na primjer, svatko se može prijaviti za njega bez ikakvog dokaza ID-a. Možete dodati ili prenijeti novac s njega, ali ga ne možete fizički podići. Također novčanici ne zahtijevaju bankovne račune.

Banke također imaju svoje samostalne aplikacije za novčanik kao što su SBI Buddy State Bank of India i Pocket ICICI Banke, koja je naprednija i nudi značajke kao što su virtualna debitna kartica i bez kontakta (NFC) plaćanje. Trenutno možete učitati do Rs. 20.000/- u novčaniku koji nije KYC. Da biste povećali ovo ograničenje (na 1,00,000 Rs./-) morat ćete skenirati i prenijeti dokaz ID i adresu kao što je PAN kartica, Aaadhar kartice itd. s uslugom novčanika. Mnogi novčanici također vam omogućuju prijenos novca na bankovni račun navođenjem broja računa i IFSC koda.

Ukratko, novčanici se uglavnom koriste za mala plaćanja poput računa, dopunjuje ili trećoj strani poput prodavača hrane. U budućnosti će se vjerojatno dogoditi dublja integracija vašeg bankovnog računa i novčanika. Trenutačno prednost novčanika koje nude druge metode je to što vam nije potreban bankovni račun da biste ga koristili i povezivanje s raznim drugim trgovcima za povrat novca i popuste.

Pred nama je još jako dug put na putu ka bezgotovinskom gospodarstvu. Dok demonetizacija je dao poticaj, učinak se osjeća samo u urbanim sredinama i gradovima. Veliki dio ruralnog stanovništva još uvijek se oslanja na gotovinu. Digitalno bankarstvo će prodrijeti u ruralna područja samo kada odgovarajuću infrastrukturu na mjestu. Potrebna je dobra mrežna povezanost, jeftini pametni telefoni i aplikacije koje su dovoljno jednostavne za razumijevanje za nekoga tko je ograničeno pismen. UPI & BHIM su korak u pravom smjeru, ali se i dalje osjećaju napola. Nadajmo se da će se situacija popraviti. Ako imate bilo kakvo mišljenje ili pogled, podijelite s nama putem komentara. Sretno trošenje!!

Posljednje ažurirano 3. veljače 2022

Gornji članak može sadržavati partnerske veze koje pomažu u podršci Guiding Tech. Međutim, to ne utječe na naš urednički integritet. Sadržaj ostaje nepristran i autentičan.