0

Nézetek

A múlt héten számos nagy indiai bank bejelentett egy csomó új díjat kell kivetni az ügyfelekre, amikor átlépik a rögzített számú tranzakciót (befizetés és pénzfelvétel) akár ATM-en keresztül, akár vény nélkül a fiókokban. Nyilvánvaló, hogy a bankok nem akarják, hogy gyakran felkeressétek a fiókokat, és azt akarják, hogy vegye fel a digitális banki szolgáltatást. A demonetizálást követően a digitális banki szolgáltatások és fizetések mindenhol erőteljesen szorulnak.

A nagy kiskereskedelmi egységektől az éttermekig, egészen az éttermekig kis gyalogút árusok, mindenki magához öleli a kedvelőket Paytm & Mobikwik. A kormány is benne van teljes gőz, olyan ösztönzőket oszt ki, mint a szerencsés sorsolás és a készpénz-visszatérítés a digitális fizetések népszerűsítésére. Ma különösen azt fogjuk látni, hogy melyek a különböző online fizetési módok, és mi a különbség köztük.

Ha ma valaki pénzt szeretne átutalni, annak rengeteg digitális lehetősége van. Lehet használni

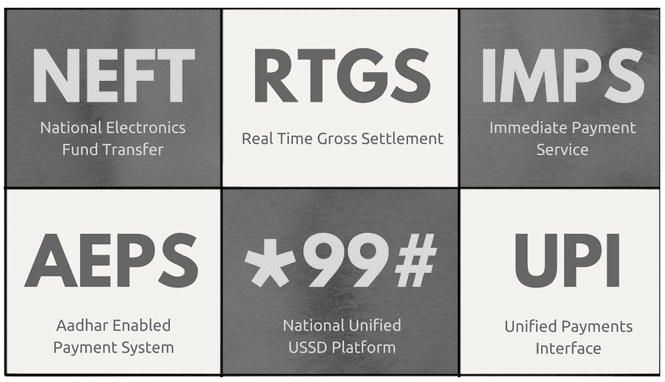

NEFT 2 millióig terjedő kifizetéseknél, IMPS 24×7 szolgáltatást vagy az újonnan bevezetett UPI-t nyújt azoknak, akik emlékeznek rá @-címek könnyebben, mint a számok. De mi a különbség köztük? A számtalan elérhető lehetőség elég zavaró, és olyan nevekkel, mint AEPS, BHIM és RTGS nem könnyítik meg a dolgot. Kezdjük azzal, hogy megismerjük, milyen különféle lehetőségek állnak rendelkezésre a pénz A pontból B-be való eljuttatására digitálisan.

A fentieken kívül van mVisa VISA kártyákhoz, Moneysend Maestro/Mastercard kártyákhoz és tulajdonjogokhoz eWallet megoldások, mint Paytm, Ingyen és még több. De a fenti hat a hivatalos által üzemeltetett Indiai Nemzeti Pénzügyi Társaság, a digitális fizetések fejlesztésével, karbantartásával és felügyeletével foglalkozó kormányzati szerv Indiában. A hatból, NEFT és RTGS a legkorábbi működő szolgáltatások a 2000-es évek elejétől. IMPS 2011-ben mutatták be, AEPS 2014-ben és UPI nemrég, 2016. Tehát lássuk mindegyik részleteit és különbségeit.

A hat szolgáltatás közül NEFT és RTGS ezek a legkorábbiak, és egyben a gerincét is képezik más digitális átviteli módszereknek. Sok más szolgáltatás tetszik IMPS és AEPS támaszkodni RTGS amelyet a bankok közötti nettó elszámolásra használnak a nap végén. Az egész háttérműködés meglehetősen összetett, ezért ezt kihagyom a képből. Ha többet szeretne megtudni, keresse fel a NPCI webhely. Az alábbi képen látható a kettő közötti különbség.

A csillagokhoz, NEFT A tranzakciók időnként a kötegelt feldolgozás miatt késhetnek, vagy ha a bevitel a határidőn túl történik, ebben az esetben a következő napon utalás történik. Másrészt az RTGS-tranzakciók feldolgozása egyedileg történik, így azonnal átutalásra kerülnek. De mindkettőnek vannak hátrányai. Először is regisztrálnia kell az Internet Banking szolgáltatásra a bankjában (ha nem kívánja felkeresni a fiókot). Másodszor pedig szükséged van a IFSC a címzett bankszámlájának kódja. Mindkét hátrány problémát jelenthet annak, aki nem jártas a digitális térben.

Jó tipp: Még mindig készpénzre vadászik? Ezek alkalmazásokat segít megtalálni a közelben lévő betöltött ATM-et.

IMPS:IMPS azért vezették be, hogy segítsék a telefonos kisfizetéseket és átutalásokat a Bank mobilbanki alkalmazásán keresztül.

Fő jellemzője, hogy az átutalások mobiltelefonszámok és a MMID (mobilpénz azonosító) kód.

Ez a kód az Önhöz van rendelve számlaszám-mobilszám pár. Ez MMID eltérő a különböző fiókoknál, még akkor is, ha mindkét fiókhoz ugyanaz a mobilszám van regisztrálva. A régi használatával is küldhet pénzt Számlaszám + IFSC kód kombó. A szolgáltatás igénybevételéhez regisztrálnia kell bankjában a mobilbanki szolgáltatás aktiválásához, amelyre egyedi bankkártyát kap. MMID. nem úgy mint NEFT & RTGS, IMPS éjjel-nappal működik, ünnepnapokon is.

AEPS: Ez a létesítmény főként vidéki helyeket céloz meg, ahol az emberek nem annyira digitálisan írástudók vagy írástudók. Az NPCI oldala szerint pénzt utalhat át a bankszámlához kapcsolódó Aadhar számra. Az AEPS-nek nincs alkalmazása, és csak POS-gépeken keresztül működik. Jelenleg csak néhány bank támogatja az AEPS-t, és Ön nem fog vele találkozni, mivel főként vidéki területekre vonatkozik.

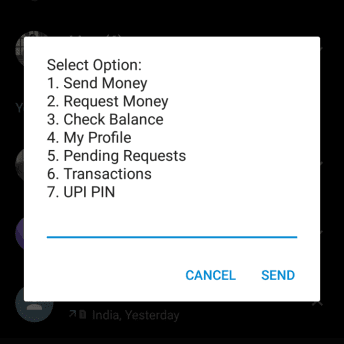

*99#: Ez a szolgáltatás ismét arra irányul vidéki lakosság, akiknek többsége nem rendelkezik internetkapcsolattal, GSM-en működik. Azon működik, amit ún USSD (Unstructured Supplementary Service Data). USSD olyan rendszer, amely megkönnyíti a szöveges kommunikációt a mobiltelefon és az internetes alkalmazás között.

Ez a legsokoldalúbb szolgáltatás az összes közül.

Nem igényel semmilyen alkalmazást, sőt internetkapcsolatot sem. A szolgáltatást tárcsázással veheti igénybe *99#. És azt mondom, hogy sokoldalú, mert négyféle módon kínál pénzt, amint azt az összehasonlító táblázat mutatja. Akár banklátogatás nélkül is regisztrálhat a szolgáltatásra, ha a bankkártyája utolsó 6 számjegyével generálja MPIN kódját + mobilszámára küldött Lejárat HH/ÉÉ & OTP.

UPI: Ez a legújabb szolgáltatás, amelyet 2016-ban indítottak el, ismét a digitális fizetések és banki szolgáltatások támogatására. Ha látja a többi módot, akkor az átutaláshoz számlaszám/mobilszám és valamilyen kód szükséges.

Ez volt az egyik akadály, mert nem mindenki emlékszik a hosszú bankszámlaszámára.

A probléma megoldásához UPI @-címekre támaszkodik, amelyek emlékezetesek, és nem kötődik egyetlen bank alkalmazásához sem. Egynél több is lehet UPI ugyanazon bankszámlához kapcsolódó címek.

Például az ICICI & Canara Bank Empower alkalmazásának Pockets-jét használom. Mindkettőnek más UPI-címe van a Bank of Baroda számlámhoz kötve. Ennek az az előnye, hogy nincs zárva a Bank alkalmazásában, amelyet nem a legjobb fejlesztők fejlesztettek és terveztek. BHIM amint azt sejteni lehetett, egy UPI-alkalmazás, amely nem kötődik egyetlen bankhoz sem.

A pénztárcák teljesen más entitások. Olyanok, mint a mini fiókok, amelyeket hozzáadhat korlátozott pénz és ugyanazt a pénztárcát használja másokkal. Ha például a Paytm-et vesszük, bárki feliratkozhat rá, személyi igazolvány nélkül. Pénzt hozzáadhat vagy utalhat belőle, de fizikailag nem veheti ki. Ezenkívül a pénztárcákhoz nincs szükség bankszámlákra.

A bankok önálló pénztárca-alkalmazásokkal is rendelkeznek, mint például a State Bank of India SBI Buddy és az ICICI Bank Pocket, amely fejlettebb, és olyan funkciókat kínál, mint a virtuális bankkártya és a kapcsolat nélküliNFC) fizetés. Jelenleg legfeljebb Rs-ig lehet betölteni. 20 000/- egy nem KYC pénztárcában. Ennek a korlátnak a növeléséhez (1 00 000 Rs./-ra) be kell szkennelnie és fel kell töltenie egy személyi igazolványt és címet, például PAN-kártyát, Aaadhar kártya stb. a pénztárca szolgáltatással. Sok pénztárca lehetővé teszi a pénz bankszámlára történő utalását is a számlaszám és az IFSC kód megadásával.

Összefoglalva, a pénztárcákat főként kisebb fizetésekre használják, mint például számlák, feltöltődik vagy egy harmadik félnek, például élelmiszerárusnak. A jövőben valószínűleg mélyebb integrációra kerül sor bankszámlája és pénztárcája között. Jelenleg a pénztárcák előnye, hogy más módszereket is kínálnak, hogy nincs szükség bankszámlára annak használatához, és számos más kereskedővel való kapcsolattartásra készpénz-visszatérítésre és kedvezményekre van szükség.

Még nagyon hosszú utat kell megtennünk a készpénzmentes gazdaság felé vezető úton. Míg demonetizálás lendületet adott, a hatás csak városi területeken és városokban érezhető. A vidéki lakosság nagy része továbbra is készpénzre támaszkodik. A digitális banki szolgáltatások csak akkor hatolnak be a vidéki területekre megfelelő infrastruktúra a helyén. Jó hálózati kapcsolatra, olcsó okostelefonokra és olyan alkalmazásokra van szükség, amelyek elég egyszerűek ahhoz, hogy a korlátozott írástudással rendelkezők is megértsék. UPI és BHIM egy lépés a helyes irányba, de mégis félkésznek érzik magukat. Reméljük javul a helyzet. Ha van véleményed vagy véleményed, kérlek oszd meg velünk kommentben. Boldog költekezést!!

Utolsó frissítés: 2022. február 03

A fenti cikk olyan társult linkeket tartalmazhat, amelyek segítenek a Guiding Tech támogatásában. Ez azonban nem befolyásolja szerkesztői integritásunkat. A tartalom elfogulatlan és hiteles marad.