0

Visualizzazioni

Nella scorsa settimana, molte delle principali banche in India annunciato una serie di nuovi addebiti da imporre ai clienti quando incrociano il loro numero fisso di transazioni (depositi e prelievi) tramite bancomat o allo sportello presso le filiali. Chiaramente le banche non vogliono che tu visiti spesso le filiali e vogliono che tu abbracci il digital banking. Dopo la demonetizzazione, il digital banking e i pagamenti vengono spinti con vigore ovunque.

Dai grandi punti vendita al dettaglio, dai ristoranti fino ad arrivare piccoli venditori di marciapiedi, tutti stanno abbracciando artisti del calibro di paga & Mobikwik. C'è anche il governo a tutto vapore, distribuendo incentivi come estrazioni fortunate e cashback per promuovere i pagamenti digitali. Oggi in particolare vedremo quali sono i diversi metodi di pagamento online a portata di mano e le distinzioni tra di essi.

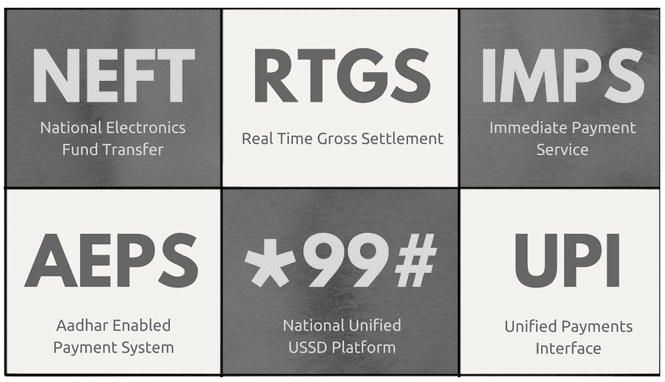

Oggi, se qualcuno vuole trasferire denaro, ha molte opzioni digitali. Si può usare

NEFT per pagamenti fino a 2 lakh, IMP fornisce un servizio 24 ore su 24, 7 giorni su 7 o il nuovo UPI per coloro che possono ricordare @-indirizzi facilmente dei numeri. Ma qual è la differenza tra loro? La miriade di opzioni disponibili è abbastanza confusa e con nomi come AEPS, BHIM e RTGS non lo stanno rendendo facile. Inizieremo conoscendo tutte le diverse opzioni disponibili per ottenere denaro dal punto A al punto B, digitalmente.

A parte quanto sopra c'è mVisa per le carte VISA, Moneysend per carte Maestro/Mastercard e proprietà portafoglio elettronico soluzioni come paga, Gratuito e molti altri. Ma i sei sopra sono quelli ufficiali gestiti da Società finanziaria nazionale dell'India, un ente governativo per lo sviluppo, il mantenimento e il monitoraggio dei pagamenti digitali in India. Fuori i sei, NEFT e RTGS sono i primi servizi operativi dai primi anni 2000. IMP è stato introdotto nel 2011, AEP nel 2014 e UPI recentemente nel 2016. Quindi vediamo i dettagli e le differenze di ciascuno.

Di tutti i sei servizi, NEFT & RTGS sono i primi e anche la spina dorsale per altri metodi di trasferimento digitale. Molti degli altri servizi come IMP e AEPS fare affidamento su RTGS che viene utilizzato per il regolamento netto tra banche a fine giornata. L'intero funzionamento del back-end è piuttosto complesso, quindi lo lascerò fuori dal quadro. Se sei interessato a saperne di più puoi andare al NPCI luogo. L'immagine sotto mostra le differenze tra i due.

Per gli asterischi, NEFT le transazioni a volte possono subire ritardi a causa dell'elaborazione batch o se l'immissione viene effettuata oltre il limite di tempo, nel qual caso verrà rimessa il giorno successivo. D'altra parte, le transazioni RTGS vengono elaborate individualmente e quindi vengono rimesse all'istante. Ma entrambi hanno degli svantaggi. Per prima cosa devi essere registrato all'Internet Banking presso la tua banca (nel caso non volessi recarti in filiale). E in secondo luogo hai bisogno del IFSC codice del conto bancario del destinatario. Entrambi questi inconvenienti possono rappresentare un problema per qualcuno che non è così esperto di digitalmente.

Suggerimento interessante: Ancora a caccia di contanti? Queste app aiutarti a trovare un bancomat carico vicino a te.

IMP:IMP è stato introdotto per aiutare piccoli pagamenti e trasferimenti utilizzando i telefoni tramite l'app di mobile banking della Banca.

La sua caratteristica principale è che i trasferimenti possono essere effettuati utilizzando numeri di cellulare e a MMID (Identificatore di denaro mobile) codice.

Questo codice è assegnato al tuo numero di conto-numero di cellulare coppia. Questo MMID è diverso per account diversi anche se lo stesso numero di cellulare è registrato per entrambi gli account. Puoi anche inviare denaro utilizzando il vecchio Numero di conto + codice IFSC combinato. Per usufruire del servizio è necessario registrarsi presso la propria banca per l'attivazione del servizio di mobile banking, sul quale verrà assegnato un unico MMID. a differenza di NEFT & RTGS, IMPS funziona 24 ore su 24, 7 giorni su 7, anche nei giorni festivi.

AEP: Questa struttura si rivolge principalmente alle zone rurali, dove le persone non sono alfabetizzate digitalmente o per niente alfabetizzate. Come da pagina di NPCI, si può trasferire denaro al numero Aadhar, collegato al conto bancario. AEPS non ha app e funziona solo tramite macchine POS. Attualmente solo una manciata di banche supporta AEPS e non lo incontrerai perché è principalmente per le aree rurali.

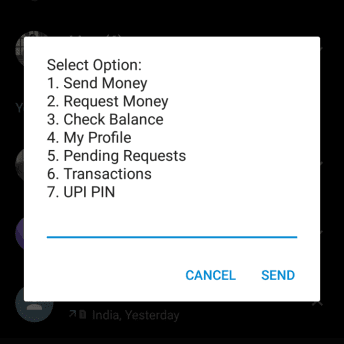

*99#: Questo servizio, ancora una volta mirato rurale la popolazione, la maggior parte della quale non dispone di connettività Internet, lavora su GSM. Funziona su ciò che viene chiamato USSD (dati di servizio supplementari non strutturati). USSD è un sistema che facilita la comunicazione testuale tra un telefono cellulare e l'applicazione su Internet.

È il servizio più versatile di tutti.

Non richiede alcuna app e nemmeno una connessione a Internet. È possibile utilizzare il servizio componendo *99#. E dico versatile perché offre il trasferimento di denaro in quattro modi, come mostrato nella tabella di confronto. Puoi anche registrarti al servizio senza recarti in banca, generando il tuo MPIN utilizzando le ultime 6 cifre della tua carta di debito + Scadenza MM/AA e OTP inviate al tuo numero di cellulare.

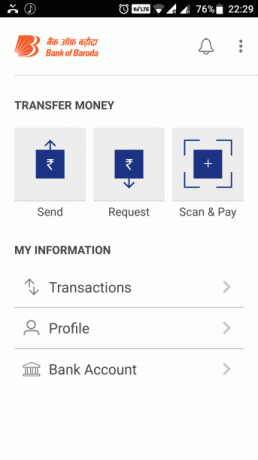

UPI: Questo è l'ultimo servizio lanciato nel 2016, ancora una volta per spingere i pagamenti digitali e le attività bancarie. Se vedi gli altri metodi, per effettuare il trasferimento sono necessari un numero di conto/numero di cellulare e una sorta di codice.

Questo è stato uno degli ostacoli in quanto non tutti ricordano il loro numero di conto bancario lungo.

Per affrontare questo problema, UPI si basa su indirizzi @ che sono memorabili e non è legato all'app di una banca in particolare. Puoi averne più di uno UPI indirizzi collegati allo stesso conto bancario.

Ad esempio, utilizzo Pockets dell'app Empower di ICICI e Canara Bank. Entrambi hanno indirizzi UPI diversi legati al mio conto Bank of Baroda. Il vantaggio di questo è che non sei bloccato con l'app della tua banca che non è sviluppata e progettata dai migliori sviluppatori. BIM è, come avrai intuito, un'app UPI che non è legata a nessuna banca in particolare.

I portafogli sono tutta un'altra entità. Sono come mini account in cui puoi aggiungere denaro limitato e negozia con altri utilizzando lo stesso portafoglio. Prendendo Paytm per esempio, chiunque può registrarne uno senza alcuna prova d'identità. Puoi aggiungere o trasferire denaro da esso ma non prelevarlo fisicamente. Inoltre i portafogli non richiedono conti bancari.

Le banche hanno anche le loro app di portafoglio standalone come SBI Buddy della State Bank of India e Pocket di ICICI Bank, che è più avanzato e offre funzionalità come una carta di debito virtuale e contact-less (NFC) pagamento. Attualmente è possibile caricare fino a Rs. 20.000/- in un portafoglio non KYC. Per aumentare questo limite (fino a Rs. 1.00.000/-) dovrai scansionare e caricare una prova di ID e indirizzo come una carta PAN, Aadhar carta ecc con il servizio di portafoglio. Molti dei portafogli ti consentono anche di trasferire il denaro su un conto bancario fornendo il numero di conto e il codice IFSC.

Per riassumere, i portafogli vengono utilizzati principalmente per piccoli pagamenti come bollette, ricariche o a terzi come un venditore di cibo. In futuro è probabile che accada un'integrazione più profonda tra il tuo conto bancario e il portafoglio. Attualmente il vantaggio che i portafogli offrono altri metodi è che non è necessario un conto bancario per utilizzarne uno e legami con vari altri commercianti per cashback e sconti.

Abbiamo ancora molta strada da fare sulla strada dell'economia senza contanti. Mentre demonetizzazione ha dato una spinta, l'effetto si fa sentire solo nelle aree urbane e nelle città. Una vasta fascia di popolazione rurale fa ancora affidamento sui contanti. Il Digital Banking penetrerà nelle aree rurali solo quando infrastruttura adeguata a posto. Sono necessari una buona connettività di rete, smartphone economici e app abbastanza semplici da capire per qualcuno che ha un'alfabetizzazione limitata. UPI e BIM sono un passo nella giusta direzione ma si sentono ancora a metà. Speriamo che la situazione migliori. Se hai pensieri o opinioni, condividi con noi attraverso i commenti. Buona spesa!!

Ultimo aggiornamento il 03 febbraio 2022

L'articolo sopra può contenere link di affiliazione che aiutano a supportare Guiding Tech. Tuttavia, non pregiudica la nostra integrità editoriale. Il contenuto rimane imparziale e autentico.