0

Visualizzazioni

Il primo ministro indiano vuole combattere la corruzione vietando tutte le Rs esistenti. 500 e Rs. 1000 banconote da taglio. È una buona mossa, ma ha lasciato molte persone in uno stato di limbo. Coloro che non hanno ancora sfruttato la comodità (e la sicurezza) che derivano dall'andare senza contanti.

Qualunque siano state le tue ragioni per non accettare la piattaforma digitale, il Governo (con benedizioni dalla Reserve Bank of India) ha fatto un passo coraggioso per spingere i suoi cittadini a smettere di fare affidamento esclusivamente in contanti. Per piccoli motivi come pagare per la spesa locale e il trasporto locale in auto/taxi, contanti fino a un limite è ancora buono. Ma non certo per spese maggiori.

Proprio come la maggior parte delle persone, anche io ero scettico sull'utilizzo di Internet per pagare le cose. Ma una volta superata la paura di "E se..." e lo fai solo una volta, puoi vedere quanto può essere facile e conveniente. E anche se puoi pagare praticamente tutto con portafogli digitali (almeno nell'India urbana) e carte di credito in India, di certo non è una scusa per essere negligenti mentre lo fai.

La paura di utilizzare i pagamenti online, una volta superata, è liberatoria.

Ecco quindi una guida per dimenticare il contante e adottare il sistema digitale dei pagamenti.

Alcune banche in India richiedono ancora la compilazione di un determinato modulo e la registrazione per i servizi bancari online. Se sei affiliato a una di queste banche, non c'è modo di aggirarlo. Dovrai andare lì di persona e firmare un modulo. Se il tuo account è in una banca in cui una semplice telefonata al loro servizio clienti fa il trucco, allora è quello che fai. Chiamarli dovrebbe essere il tuo primo passo, a prescindere.

Una volta fatto, riceverai il tuo ID cliente (possibilmente un numero univoco diverso dal tuo numero di conto) e una password temporanea. Devi quindi cercare e scoprire l'URL "netbanking" della tua banca. Ad esempio, se il tuo account è con HDFC, cerca semplicemente "netbanking HDFC" e il primo URL dovrebbe essere quello su cui fai clic. Qui ti verrà chiesto di inserire i tuoi dati di accesso, come un ID cliente e una password.

La prima volta che accedi con questa password, il sistema della banca ti chiederà di impostare una nuova password, che dovrai ricordare. NON condividere questa password con nessuno e di certo non annotarla in un luogo in cui può essere facilmente smarrita. Puoi anche pensare utilizzando un gestore di password per questo.

Ogni volta che effettui una transazione online, ora puoi scegliere "Netbanking" come una delle opzioni per pagarla. Devi solo ricordare il tuo ID cliente e la password.

Ora, ecco dove diventa un po' più complicato. Nell'ultimo anno o due, devi aver sentito parlare di marchi come Paytm e FreeCharge. Queste aziende si sono posizionate come "Portafogli digitali" in cui puoi aggiungere il tuo conto bancario o carta di credito per pagare servizi e/o beni.

Ma non puoi fare la stessa cosa con l'online banking, chiedi? Si, puoi. Ma immagina uno scenario come pagare la bolletta del telefono. Devi cercare il link, quindi accedere al tuo conto netbanking e infine inserire la tua combinazione id/pwd per pagare. La stessa procedura si ripeterà per la bolletta della rete fissa, il DTH e qualsiasi altro pagamento. Con i portafogli digitali, tutte queste transazioni possono essere eseguite in un unico posto.

Puoi anche "salvare" i dettagli del tuo netbanking o della tua carta di credito/debito su questi portafogli. Quindi l'unica cosa che devi inserire alla fine sono le tue password registrate o Numeri CVV. Se hai optato per OTP (One Time Passwords) per ogni transazione, tieni sempre il telefono pronto con te mentre effettui qualsiasi transazione.

I portafogli digitali sono alternative convenienti, sicure e migliori ai contanti.

Ogni portafoglio digitale ha i suoi pro e contro, inoltre, poiché sono ancora nuovi attori nel business, la loro UI tende a cambiare abbastanza spesso. Se odi avere a che fare con il cambiamento, è meglio per te restare con il netbanking, che non vede così tanti cambiamenti.

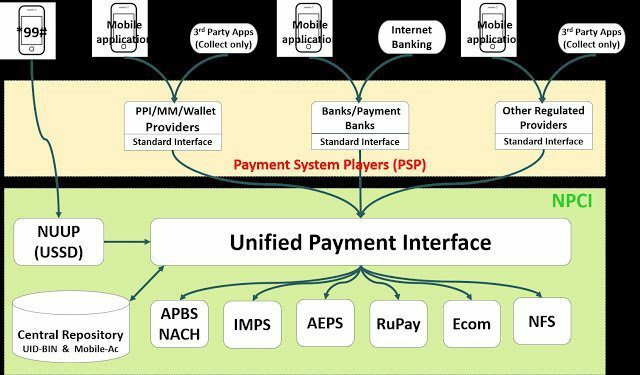

Di recente, il governo indiano insieme a RBI ha annunciato qualcosa noto come UPI. Sta per Unified Payment Interface e funziona in modo simile a un portafoglio digitale. Ma, a differenza delle società private che lavorano sulla propria tecnologia, UPI è un'iniziativa sostenuta dal governo che è supportata anche direttamente dalle banche.

Quindi, se esegui una semplice ricerca di "UPI" sul Play Store di Google o sull'App Store su un iPhone, vedrai molte app di varie banche. Puoi scaricare e installare l'app della tua banca (se disponibile) e iniziare a utilizzare il servizio da lì. Per saperne di più su UPI, puoi leggi il mio articolo precedente che ha maggiori dettagli a riguardo.

Sì, ho fatto l'esempio di pagare in anticipo il tuo ragazzo della drogheria locale in contanti, ma puoi ordinare generi alimentari e forniture mensili online. Tutto quello che devi fare è utilizzare un servizio come Big Basket, LocalBanya o simili e quindi utilizza il tuo conto netbanking del servizio di portafoglio digitale a cui ti sei registrato.

È meglio controllare prima le recensioni del servizio fornito da queste startup, ma dal momento che puoi sempre restituire cose di cui non sei soddisfatto, è sicuro provare almeno una volta. Quasi tutti questi servizi rimborseranno i tuoi soldi entro 48-72 ore e anche i loro tempi di consegna sono simili.

Se desideri acquistare immediatamente qualcosa, questi servizi potrebbero non essere una buona opzione. Ma la buona notizia è che anche i negozi di alimentari e forniture locali hanno iniziato ad accettare pagamenti tramite determinati portafogli digitali. Verifica con il tuo punto vendita locale e scopri se è possibile. Inviare denaro a chiunque utilizzi portafogli digitali è abbastanza semplice e una volta che avrai preso la mano, probabilmente non vorrai più usare i contanti.

Va bene, questo non dovrebbe nemmeno essere spiegato in modo più dettagliato, ma i servizi di chiamata in taxi come Uber e Ola sono in India da più di 2 anni. Puoi utilizzare la loro app per prenotare un taxi e portarti in luoghi all'interno della tua città e, in alcuni casi, anche al di fuori di essa.

Anche qui hai la comodità di utilizzare un portafoglio digitale per completare il pagamento. Tuttavia, il portafoglio deve essere "collegato" a Uber/Ola o all'app del servizio che utilizzi. Anche Uber lo ha altre modalità di prenotazione dei suoi taxi, ma questi non sono disponibili in India al momento della scrittura.

Per i viaggi in aereo, in treno e in autobus, ci sono vari siti Web e servizi che ti aiutano a prenotare i biglietti. Puoi anche utilizzare i tuoi portafogli digitali per questo scopo e se sei fortunato, goditi alcuni sconti aggiuntivi mentre lo usi.

Quando è stata l'ultima volta che hai utilizzato la tua carta di debito per pagare qualcosa? Se la risposta è mai, allora per favore inizia ora. È un sistema sicuro e ora che devi inserire il tuo PIN durante i pagamenti, è difficile perdere i tuoi sudati guadagni in alcun modo.

Con sempre più punti vendita che accettano anche portafogli digitali, avrà senso adottare questa mossa a braccia aperte, piuttosto che provare a combattere. Sì, devi comunque prestare attenzione durante la finalizzazione del pagamento, ma dal momento che puoi pagare praticamente qualsiasi cosa utilizzando i portafogli digitali, perché aspettare?

Solo nell'ultimo anno, ho pagato biglietti per il cinema, biglietti per l'autobus fuori stazione, biglietti aerei, prenotazioni alberghiere, Uber giostre, biglietti ferroviari, generi alimentari, medicinali, bollette telefoniche, bollette del gas e altro, utilizzando nient'altro che un digitale portafoglio.

L'unico inconveniente è stato durante la prenotazione dell'autobus della stazione, ho dimenticato di controllare la data e ho prenotato un autobus in modo errato. Ma questo è un errore umano, potrebbe succedere a chiunque e per fortuna il denaro è stato comunque rimborsato in 72 ore. E se vivi in una zona in cui i portafogli digitali non sono ancora disponibili, allora possiamo solo chiedere la tua pazienza.

Se hai avuto grossi problemi con le transazioni senza contanti, faccelo sapere nella sezione commenti. Altrimenti, è un buon momento per convertire i tuoi contanti in denaro digitale e utilizzare piattaforme più recenti per effettuare pagamenti.

LEGGI ANCHE: Guarda fantastici video tecnici in hindi su GT Hindi Channel