29/11/2021

先週、インドの主要銀行の多くが 発表 顧客がATMまたは支店の店頭で固定数の取引(預金と引き出し)を超えたときに、顧客に課される多数の新しい料金。 明らかに、銀行はあなたが頻繁に支店を訪れることを望んでおらず、デジタルバンキングを採用することを望んでいます。 民主化後、デジタルバンキングと決済は至る所で活発に推進されています。

大きな小売店からレストラン、さらには 小さな歩道のベンダー、誰もがのようなものを受け入れています Paytm & Mobikwik. 政府も フルスチーム、デジタル決済を促進するためのラッキードローやキャッシュバックなどのインセンティブを提供します。 特に今日は、手元にあるさまざまなオンライン支払い方法とその違いについて説明します。

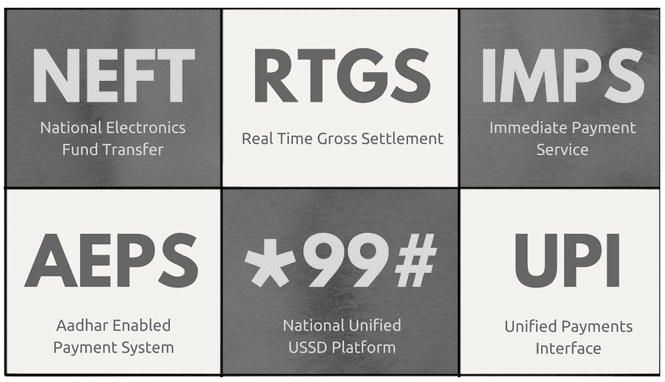

今日、誰かが送金したい場合、彼または彼女はたくさんのデジタルオプションを持っています。 使用できます NEFT 2万ルピーまでの支払いの場合、 IMPS 覚えている人のために24時間年中無休サービスまたは新しく導入されたUPIを提供します @-住所 数字より簡単に。 しかし、それらの違いは何ですか? 利用可能な無数のオプションは十分に混乱していて、次のような名前が付いています AEPS、BHIM、RTGS 彼らはそれを簡単にしているわけではありません。 まず、ポイントAからポイントBまでデジタルでお金を稼ぐために利用できるさまざまなオプションをすべて理解することから始めます。

上記とは別に、 mVisa VISAカードの場合、 Moneysend マエストロ/マスターカードカードと適切性のために eWallet のようなソリューション Paytm, 費用無料 &さらにいくつか。 しかし、上記の6つはによって運営されている公式のものです インド国立金融公社、インドでデジタル決済を開発、維持、監視するための政府機関。 6つのうち、 NEFT と RTGS 2000年代初頭からの最も初期の運用サービスです。 IMPS 2011年に導入され、 AEPS 2014年と UPI 最近2016年。 では、それぞれの詳細と違いを見てみましょう。

6つのサービスすべてのうち、 NEFT&RTGS 最も初期のものであり、他のデジタル転送方法のバックボーンでもあります。 のような他のサービスの多く

IMPSとAEPS に頼る RTGS これは、1日の終わりに銀行間のネット決済に使用されます。 バックエンド全体の機能は非常に複雑なので、ここでは取り上げません。 もっと知りたい場合は、 NPCI サイト。 次の画像は、2つの違いを示しています。

アスタリスクについては、 NEFT バッチ処理や時間制限を超えて入金した場合、翌日送金される場合があります。 一方、RTGSトランザクションは個別に処理されるため、即座に送金されます。 しかし、これらには両方とも欠点があります。 まず、銀行にインターネットバンキングに登録する必要があります(支店に行きたくない場合に備えて)。 そして次にあなたは IFSC 受取人の銀行口座のコード。 これらの欠点は両方とも、デジタルに精通していない人にとっては問題となる可能性があります。

クールなヒント: まだ現金を探していますか? これらは アプリ お近くのATMを見つけるのに役立ちます。

IMPS:IMPS 銀行のモバイルバンキングアプリを介して電話を使用した少額の支払いと送金を支援するために導入されました。

主な機能は、携帯電話番号と MMID(モバイルマネー識別子) コード。

このコードはあなたに割り当てられています アカウント番号-携帯電話番号 ペア。 この MMID 両方のアカウントに同じ携帯電話番号が登録されている場合でも、アカウントごとに異なります。 古いものを使って送金することもできます アカウント番号+ IFSCコード コンボ。 サービスを利用するには、モバイルバンキング機能をアクティブ化するために銀行に登録する必要があります。その上で、独自の機能が割り当てられます。 MMID。 ようではない NEFT&RTGS、IMPS 休日でも24時間365日稼働します。

AEPS: この施設は主に、人々がデジタルリテラシーやまったくリテラシーを持っていない地方の場所を対象としています。 NPCIのページによると、銀行口座にリンクされているAadhar番号に送金できます。 AEPSにはアプリがなく、POSマシンを介してのみ機能します。 現在、AEPSをサポートしている銀行はほんの一握りであり、主に地方向けであるため、AEPSに出くわすことはありません。

*99#: このサービスは、再び 田舎 大多数がインターネット接続を持たない大衆は、GSMで動作します。 それはいわゆるものに作用します USSD(非構造化補足サービスデータ). USSD 携帯電話とインターネット上のアプリケーションとの間のテキスト通信を容易にするシステムです。

これは、すべての中で最も用途の広いサービスです。

アプリやインターネット接続さえも必要ありません。 ダイヤルしてご利用いただけます *99#. また、比較表に示すように、4つの方法で送金できるため、用途が広いと言えます。 デビットカードの下6桁+携帯電話番号に送信された有効期限MM / YY&OTPを使用してMPINを生成することにより、銀行に行かなくてもサービスに登録できます。

UPI: これは2016年に開始された最新のサービスであり、これもデジタル決済とバンキングを推進するためのものです。 他の方法が表示された場合は、口座番号/携帯電話番号と何らかのコードが転送を実行するために必要です。

誰もが長い銀行口座番号を覚えているわけではないので、これはハードルの1つでした。

この問題に対処するには、 UPI 記憶に残る@アドレスに依存しており、特定の銀行のアプリに関連付けられていません。 あなたは複数を持つことができます UPI 同じ銀行口座にリンクされているアドレス。

たとえば、ICICI&CanaraBankのEmpowerアプリのPocketsを使用しています。 どちらも、私のBank ofBarodaアカウントに関連付けられた異なるUPIアドレスを持っています。 この利点は、最高の開発者によって開発および設計されていない銀行のアプリに縛られないことです。 BHIM ご想像のとおり、特定の銀行に関連付けられていないUPIアプリです。

ウォレットはまったく別のエンティティです。 それらはあなたが追加できるミニアカウントのようなものです 限られたお金 同じウォレットを使用して他の人と取引します。 Paytmを例にとると、誰でもID証明なしでサインアップできます。 そこからお金を追加または送金することはできますが、物理的に引き出すことはできません。 また、ウォレットには銀行口座は必要ありません。

銀行には、インドステイト銀行のSBIバディやICICI銀行のポケットなどのスタンドアロンウォレットアプリもあります。これは、より高度で、仮想デビットカードや非接触型決済などの機能を提供します。NFC) 支払い。 現在、Rsまでロードできます。 20,000 / -KYC以外のウォレット。 この制限を(Rs。1,00,000/-に)増やすには、PANカードなどのIDと住所の証明をスキャンしてアップロードする必要があります。 Aaadhar ウォレットサービス付きのカードなど。 ウォレットの多くでは、口座番号とIFSCコードを提供することで、銀行口座に送金することもできます。

要約すると、財布は主に請求書のような小額の支払いに使用されますが、 リチャージ または食品ベンダーのようなサードパーティに。 将来的には、銀行口座とウォレットのより深い統合が行われる可能性があります。 現在、ウォレットが他の方法を提供する利点は、銀行口座を使用する必要がなく、キャッシュバックと割引のために他のさまざまな販売者と提携していることです。

キャッシュレス経済への道のりはまだまだ長いです。 その間 民主化 後押しを与えた、効果は都市部と都市でのみ感じられます。 農村部の人口の大部分は依然として現金に依存しています。 デジタルバンキングは、次の場合にのみ地方に浸透します 適切なインフラストラクチャ 所定の位置に。 優れたネットワーク接続、安価なスマートフォン、および識字能力の限られた人が理解できるほどシンプルなアプリが必要です。 UPI&BHIM 正しい方向への一歩ですが、それでも彼らは中途半端な感じがします。 状況が改善することを期待しましょう。 ご意見やご感想がございましたら、コメントでお知らせください。 幸せな支出!

最終更新日:2022年2月3日

上記の記事には、GuidingTechのサポートに役立つアフィリエイトリンクが含まれている場合があります。 ただし、編集の整合性には影響しません。 コンテンツは公平で本物のままです。