0

Keer bekeken

De Indiase premier wil corruptie aanpakken door een verbod op alle bestaande Rs. 500 en Rs. 1000 coupures. Het is een goede zet, maar heeft veel mensen in een staat van onzekerheid achtergelaten. Degenen die het gemak (en de veiligheid) die gepaard gaan met cashless nog steeds niet hebben opgepikt.

Wat ook uw redenen zijn geweest om het digitale platform niet te accepteren, de overheid (met zegeningen van de Reserve Bank of India) heeft een gedurfde stap gezet om haar burgers ertoe aan te zetten te stoppen met vertrouwen uitsluitend contant. Om kleine redenen, zoals betalen voor lokale kruidenierswaren en lokaal vervoer in auto's/taxi's, is contant geld tot een limiet nog steeds goed. Maar zeker niet voor grotere uitgaven.

Net als de meeste mensen was zelfs ik sceptisch over het gebruik van internet om dingen te betalen. Maar als je eenmaal de angst voor 'Wat als...' hebt overwonnen en het een keer hebt gedaan, kun je zien hoe gemakkelijk en handig het kan zijn. En hoewel je vrijwel alles kunt betalen met digitale portemonnees (althans in het stedelijke India) en creditcards in India, is het zeker geen excuus om onvoorzichtig te worden terwijl je dat doet.

De angst voor het gebruik van online betalingen, eenmaal overwonnen, is bevrijdend.

Dus hier is een gids over het vergeten van contant geld en het adopteren van het digitale betalingssysteem.

Bepaalde banken in India vereisen nog steeds dat u een bepaald formulier invult en u registreert voor internetbankieren. Als u bij zo'n bank bent aangesloten, kunt u er niet omheen. Je MOET er persoonlijk naartoe gaan en een formulier ondertekenen. Als je rekening bij een bank staat waar een telefoontje naar hun klantenservice voldoende is, dan is dat wat je doet. Ze bellen zou hoe dan ook je eerste stap moeten zijn.

Als u klaar bent, ontvangt u uw klant-ID (mogelijk een uniek nummer dat verschilt van uw accountnummer) en een tijdelijk wachtwoord. U moet dan zoeken en de 'netbanking'-URL van uw bank vinden. Als uw account bijvoorbeeld bij HDFC is, zoekt u eenvoudig naar 'netbanking HDFC' en de eerste URL moet degene zijn waarop u klikt. Hier wordt u gevraagd uw inloggegevens in te voeren, zoals een klant-ID en wachtwoord.

De eerste keer dat u inlogt met dit wachtwoord, zal het systeem van de bank u vragen een nieuw wachtwoord in te stellen, dat u moet onthouden. Deel dit wachtwoord met niemand en noteer het zeker niet op een plaats waar het gemakkelijk zoek kan raken. Je kunt ook denken aan een wachtwoordbeheerder gebruiken voor deze.

Elke keer dat u online een transactie uitvoert, kunt u nu kiezen voor 'Netbankieren' als een van de opties om ervoor te betalen. U hoeft alleen uw klant-ID en wachtwoord te onthouden.

Nu, hier wordt het een beetje lastiger. In de afgelopen twee jaar heb je vast wel eens gehoord van merken als Paytm en FreeCharge. Deze bedrijven hebben zichzelf gepositioneerd als ‘Digital Wallets’ waar u uw bankrekening of creditcard kunt toevoegen om te betalen voor diensten en/of goederen.

Maar kun je niet hetzelfde doen met internetbankieren, vraag je? Ja, dat kan. Maar stel je een scenario voor zoals het betalen van je telefoonrekening. U moet naar de link zoeken, vervolgens inloggen op uw netbanking-account en vervolgens uw id/pwd-combinatie invoeren om te betalen. Hetzelfde proces herhaalt zich voor uw vaste telefoonrekening, uw DTH en andere betalingen. Met Digital Wallets kunnen al deze transacties op één plek worden gedaan.

U kunt zelfs uw netbankieren of creditcard-/debetkaartgegevens op deze portemonnees 'opslaan'. Dus het enige dat u aan het einde hoeft in te voeren, zijn uw geregistreerde wachtwoorden of CVV-nummers. Als je voor elke transactie hebt gekozen voor OTP (One Time Passwords), houd dan altijd je telefoon bij de hand tijdens het uitvoeren van een transactie.

Digitale portemonnees zijn handige, veilige en betere alternatieven voor contant geld.

Elke digitale portemonnee heeft zijn eigen voor- en nadelen, aangezien ze nog steeds nieuwe spelers in het bedrijf zijn, heeft hun gebruikersinterface de neiging om vrij vaak te veranderen. Als je een hekel hebt aan het omgaan met veranderingen, kun je het beste bij netbanking blijven, dat niet zo veel veranderingen ziet.

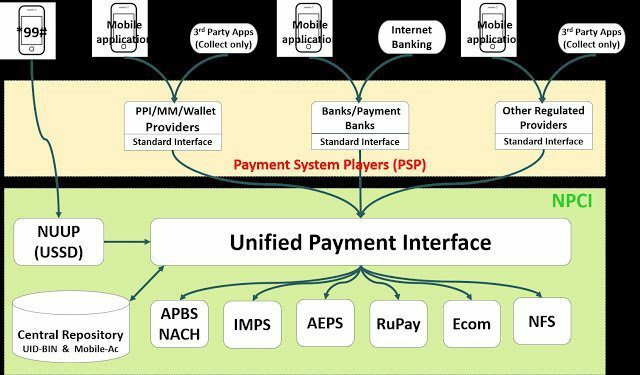

Onlangs heeft de Indiase regering samen met RBI iets aangekondigd dat bekend staat als UPI. Het staat voor Unified Payment Interface en werkt vergelijkbaar met een digitale portemonnee. Maar, in tegenstelling tot particuliere bedrijven die aan hun eigen technologie werken, is UPI een door de overheid gesteund initiatief dat ook rechtstreeks door banken wordt ondersteund.

Dus als je eenvoudig zoekt op 'UPI' in de Google Play Store of de App Store op een iPhone, zie je tal van apps van verschillende banken. U kunt de app van uw bank downloaden en installeren (indien beschikbaar) en vanaf daar de dienst gaan gebruiken. Als u meer wilt weten over UPI, kunt u: lees mijn vorige artikel die er meer details over heeft.

Ja, ik heb het voorbeeld gegeven van het vroeg contant betalen van uw lokale kruidenier, maar u kunt boodschappen en maandelijkse benodigdheden online bestellen. Het enige dat u hoeft te doen, is een service gebruiken zoals Big Basket, LocalBanya of vergelijkbaar en gebruik vervolgens uw netbanking-account van de digitale portemonnee-service waarvoor u zich heeft aangemeld.

Het is het beste om eerst de beoordelingen te controleren van de service die deze startups bieden, maar aangezien je altijd dingen kunt terugsturen waar je niet tevreden mee bent, is het veilig om het minstens één keer te proberen. Bijna al deze diensten zullen uw geld binnen 48-72 uur terugbetalen en hun levertijden zijn ook vergelijkbaar.

Als je meteen iets wilt kopen, dan zijn deze diensten misschien geen goede optie. Maar het goede nieuws is dat lokale supermarkten en benodigdheden ook betalingen zijn gaan accepteren via bepaalde digitale portemonnees. Neem contact op met uw plaatselijke verkooppunt en kijk of dat mogelijk is. Geld verzenden naar iedereen die digitale portemonnees gebruikt, is vrij eenvoudig en als je het eenmaal onder de knie hebt, wil je waarschijnlijk geen contant geld meer gebruiken.

Oké, dit zou niet eens in meer detail moeten worden uitgelegd, maar taxidiensten zoals Uber en Ola zijn nu al meer dan 2 jaar in India. U kunt hun app gebruiken om een taxi te reserveren en u naar plaatsen binnen uw stad en in sommige gevallen ook daarbuiten te brengen.

Ook hier heb je het gemak om een digitale portemonnee te gebruiken om je betaling af te ronden. Maar de portemonnee moet worden 'gekoppeld' aan de Uber / Ola of de app van de service die u uiteindelijk gebruikt. Uber heeft ook andere manieren om zijn taxi's te boeken, maar deze zijn op het moment van schrijven niet beschikbaar in India.

Voor vliegreizen, treinreizen en busreizen zijn er: verschillende websites en diensten die u helpen bij het boeken van tickets. U kunt ook uw digitale portemonnee voor dit doel gebruiken en als u geluk heeft, profiteert u ook van extra kortingen tijdens het gebruik ervan.

Wanneer heeft u voor het laatst uw pinpas gebruikt om ergens voor te betalen? Als het antwoord nooit is, begin dan nu. Het is een veilig systeem en nu u uw pincode moet invoeren tijdens het betalen, is het moeilijk om uw zuurverdiende geld op wat voor manier dan ook te verliezen.

Met steeds meer verkooppunten die ook digitale portemonnees accepteren, is het alleen maar logisch om deze stap met open armen over te nemen, dan te proberen en te vechten. Ja, je moet nog steeds voorzichtig zijn bij het afronden van je betaling, maar aangezien je voor zo ongeveer alles kunt betalen met digitale portemonnees, waarom zou je wachten?

Alleen al in het afgelopen jaar heb ik betaald voor bioscoopkaartjes, buskaartjes voor buitenposten, vliegtickets, hotelboekingen, Uber ritten, treinkaartjes, boodschappen, medicijnen, telefoonrekeningen, gasrekeningen en meer, met alleen een digitale portemonnee.

Het enige ongeluk was tijdens het boeken van de buitenstationbus, ik vergat de datum te controleren en een bus verkeerd te boeken. Maar dat is een menselijke fout, het kan iedereen overkomen en gelukkig werd het geld toch binnen 72 uur teruggestort. En als je in een gebied woont waar digitale portemonnees nog steeds niet beschikbaar zijn, dan kunnen we alleen maar om je geduld vragen.

Als u grote problemen had met transacties zonder contant geld, laat het ons dan weten in het opmerkingengedeelte. Anders is het een goed moment om uw geld om te zetten in digitaal geld en nieuwere platforms te gebruiken om betalingen te doen.

LEES OOK: Bekijk geweldige technische video's in het Hindi op het GT Hindi-kanaal