0

Vizualizări

În săptămâna trecută, multe dintre principalele bănci din India a anunţat o serie de noi taxe care urmează să fie percepute clienților atunci când își încrucișează numărul fix de tranzacții (depozite și retrageri), fie prin ATM, fie la ghișeu la sucursale. În mod clar, băncile nu doresc să vizitați des sucursalele și vor să adoptați serviciile bancare digitale. După Demonetizare, serviciile bancare digitale și plățile sunt puternic împinse peste tot.

De la mari magazine de vânzare cu amănuntul, restaurante până la chiar mici vânzători de poteci, toată lumea îmbrățișează ca Paytm & Mobikwik. Guvernul este și el plin abur, oferind stimulente, cum ar fi extrageri și rambursări de numerar pentru promovarea plăților digitale. Astăzi, în special, vom vedea care sunt diferitele metode de plată online disponibile și diferențele dintre ele.

Astăzi, dacă cineva dorește să transfere bani, el sau ea are multe opțiuni digitale. Se poate folosi

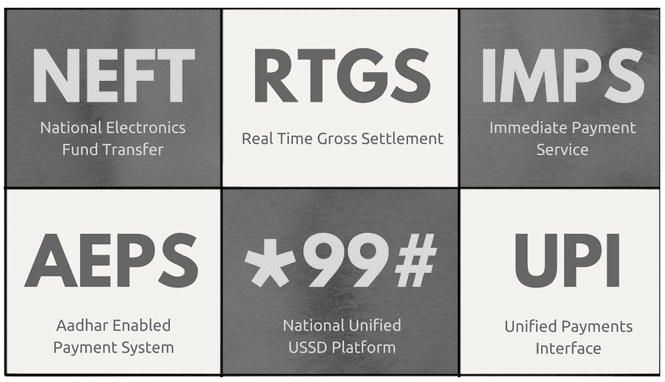

NEFT pentru plăți de până la 2 lakhs, IMPS oferă un serviciu 24×7 sau noul introdus UPI pentru cei care își amintesc @-adrese ușor decât numerele. Dar care este diferența dintre ele? Nenumăratele opțiuni disponibile sunt destul de confuze și cu nume ca AEPS, BHIM și RTGS ei nu fac totul ușor. Vom începe prin a afla care sunt toate opțiunile diferite disponibile pentru a obține bani de la punctul A la B, digital.

În afară de cele de mai sus există mVisa pentru cardurile VISA, Moneysend pentru carduri Maestro/Mastercard și proprietăți eWallet solutii ca Paytm, Încărcare gratuită și mai multe. Dar cele șase de mai sus sunt cele oficiale operate de National Financial Corporation of India, un organism guvernamental pentru dezvoltarea, menținerea și monitorizarea plăților digitale în India. Din cei șase, NEFT și RTGS sunt cele mai vechi servicii operaționale de la începutul anilor 2000. IMPS a fost introdus în 2011, AEPS în 2014 și UPI recent în 2016. Deci haideți să vedem detaliile și diferențele fiecăruia.

Din toate cele șase servicii, NEFT & RTGS sunt cele mai vechi și, de asemenea, coloana vertebrală pentru alte metode de transfer digital. Multe dintre celelalte servicii ca IMPS și AEPS a te baza pe RTGS care este utilizat pentru decontarea netă între bănci la sfârşitul zilei. Întreaga funcționare a backend-ului este destul de complexă, așa că voi omite asta din imagine. Dacă sunteți interesat să aflați mai multe, puteți merge la NPCI site-ul. Imaginea de mai jos arată diferențele dintre cele două.

Pentru asteriscuri, NEFT tranzacțiile pot fi uneori întârziate din cauza procesării loturilor sau dacă înregistrarea se face dincolo de limita de timp, caz în care va fi remisă a doua zi. Pe de altă parte, tranzacțiile RTGS sunt procesate individual și astfel sunt remise instantaneu. Dar ambele au dezavantaje. În primul rând, trebuie să fiți înregistrat pentru Internet Banking la banca dvs. (în cazul în care nu doriți să vizitați sucursala). Și în al doilea rând aveți nevoie de IFSC codul contului bancar al destinatarului. Ambele dezavantaje pot reprezenta o problemă pentru cineva care nu este atât de bine versat digital.

Sfat tare: Încă mai vânezi Cash? Aceste aplicații vă ajută să găsiți un bancomat încărcat în apropierea dvs.

IMPS:IMPS a fost introdus pentru a ajuta plățile și transferurile mici folosind telefoane prin aplicația bancară mobilă a Băncii.

Caracteristica principală este că transferurile se pot face folosind numerele de telefon mobil și a MMID (identificator de bani mobili) cod.

Acest cod este atribuit dvs număr de cont-număr de mobil pereche. Acest MMID este diferit pentru conturi diferite chiar dacă același număr de telefon mobil este înregistrat pentru ambele conturi. De asemenea, puteți trimite bani folosind vechiul Număr de cont + cod IFSC combo. Pentru a beneficia de serviciu, trebuie să vă înregistrați la banca dumneavoastră pentru a activa facilitatea de mobile banking, pe baza căreia vi se va aloca un MMID. Spre deosebire de NEFT & RTGS, IMPS functioneaza 24×7, chiar si de sarbatori.

AEPS: Această facilitate este destinată în principal locațiilor rurale, unde oamenii nu sunt atât de alfabetizați digital sau deloc. Conform paginii NPCI, se pot transfera bani la numărul Aadhar, legat de contul bancar. AEPS nu are aplicație și funcționează doar prin intermediul aparatelor POS. În prezent, doar câteva bănci acceptă AEPS și nu o veți întâlni, deoarece este în principal pentru zonele rurale.

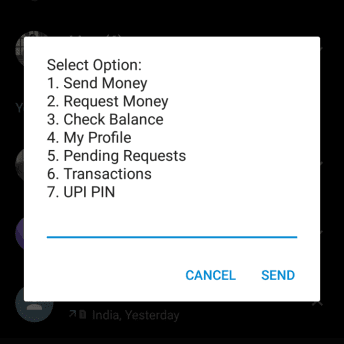

*99#: Acest serviciu, din nou vizat rural populația, dintre care majoritatea nu are conexiune la internet, funcționează pe GSM. Funcționează pe ceea ce se numește USSD (date de servicii suplimentare nestructurate). USSD este un sistem care facilitează comunicarea text între un telefon mobil și aplicația de pe Internet.

Este cel mai versatil serviciu dintre toate.

Nu necesită nicio aplicație sau chiar conexiune la internet. Puteți utiliza serviciul apelând *99#. Și spun versatil pentru că oferă transfer de bani în patru moduri, așa cum se arată în graficul de comparație. Puteți chiar să vă înregistrați pentru serviciu fără să vizitați banca, generând MPIN-ul dvs. folosind ultimele 6 cifre ale cardului dvs. de debit + Expirare LL/AA & OTP trimise la numărul dvs. de mobil.

UPI: Acesta este cel mai nou serviciu lansat în 2016, din nou pentru a împinge plățile digitale și serviciile bancare. Dacă vedeți celelalte metode, este necesar un număr de cont/număr de mobil și un fel de cod pentru a efectua transferul.

Acesta a fost unul dintre obstacole, deoarece nu toată lumea își amintește numărul lung de cont bancar.

Pentru a rezolva această problemă, UPI se bazează pe adrese @ care sunt memorabile și nu sunt legate de aplicația vreunei bănci. Poți avea mai mult de unul UPI adrese legate de același cont bancar.

De exemplu, folosesc Pockets din aplicația Empower a ICICI & Canara Bank. Ambele au adrese UPI diferite legate de contul meu Bank of Baroda. Avantajul acestui lucru este că nu sunteți blocat cu aplicația băncii dvs., care nu este dezvoltată și proiectată de cei mai buni dezvoltatori. BHIM este, după cum probabil ați ghicit, o aplicație UPI care nu este legată de nicio bancă anume.

Portofelele sunt cu totul altă entitate. Sunt ca niște mini conturi în care poți adăuga bani limitati și tranzacționați cu alții folosind același portofel. Luând Paytm de exemplu, oricine se poate înscrie pentru unul fără nicio dovadă de identitate. Puteți adăuga sau transfera bani din acesta, dar nu îi puteți retrage fizic. De asemenea, portofelele nu necesită conturi bancare.

Băncile au, de asemenea, aplicațiile lor de portofel autonome, cum ar fi SBI Buddy de la State Bank of India și Pocket de la ICICI Bank, care este mai avansat și oferă funcții precum un card de debit virtual și contactless(NFC) plata. În prezent, puteți încărca până la Rs. 20.000/- într-un portofel non-KYC. Pentru a crește această limită (la Rs. 1.00.000/-), va trebui să scanați și să încărcați o dovadă de identitate și adresă, cum ar fi cardul PAN, Aaadhar card etc cu serviciul de portofel. Multe dintre portofele vă permit, de asemenea, să transferați banii într-un cont bancar, furnizând numărul contului și codul IFSC.

Pentru a rezuma, portofelele sunt folosite în principal pentru plăți mici, cum ar fi facturile, reîncărcări sau către o terță parte, cum ar fi un vânzător de produse alimentare. În viitor, este probabil să aibă loc o integrare mai profundă între contul dvs. bancar și portofel. În prezent, avantajul portofelelor oferă alte metode este că nu aveți nevoie de un cont bancar pentru a utiliza unul și de legături cu alți comercianți pentru cashback și reduceri.

Mai avem un drum foarte lung de parcurs pe calea economiei fără numerar. In timp ce demonetizarea a dat un impuls, efectul se simte doar în zonele urbane și orașe. O mare parte a populației rurale se bazează în continuare pe numerar. Digital Banking va pătrunde în zonele rurale doar atunci când infrastructura adecvata la loc. Sunt necesare conectivitate bună la rețea, smartphone-uri ieftine și aplicații destul de simple pentru a fi înțelese de cineva care are cunoștințe limitate. UPI & BHIM sunt un pas într-o direcție bună, dar totuși se simt pe jumătate copți. Să sperăm că situația se va îmbunătăți. Dacă aveți păreri sau păreri vă rugăm să ne împărtășiți prin comentarii. Cheltuieli fericite!!

Ultima actualizare pe 03 februarie 2022

Articolul de mai sus poate conține link-uri afiliate care ajută la sprijinirea Guiding Tech. Cu toate acestea, nu afectează integritatea noastră editorială. Conținutul rămâne imparțial și autentic.