0

Взгляды

Премьер-министр Индии хочет бороться с коррупцией путем запрет всех существующих рупий. 500 и рупий. 1000 банкнот номиналом. Это хороший ход, но многие люди оказались в подвешенном состоянии. Тем, кто еще не освоил удобство (и безопасность), которое дает безналичный расчет.

Какими бы ни были причины, по которым вы не приняли цифровую платформу, правительство (вместе с благословения Резервного банка Индии) предпринял смелый шаг, чтобы заставить своих граждан перестать полагаться на исключительно наличными. По мелким причинам, таким как оплата местных продуктов и местного транспорта в автомобилях / такси, наличные до предела по-прежнему хороши. Но уж точно не для больших расходов.

Как и большинство людей, даже я скептически относился к использованию Интернета для оплаты вещей. Но как только вы преодолеете страх «Что, если…» и сделаете это один раз, вы увидите, насколько это может быть легко и удобно. И хотя вы можете заплатить практически за все с помощью цифровых кошельков (по крайней мере, в городах Индии) и кредитных карт в Индии, это, безусловно, не является оправданием для небрежности при этом.

Однажды преодоленный страх использования онлайн-платежей освобождает.

Итак, вот руководство о том, как забыть о наличных деньгах и перейти на цифровую систему платежей.

Некоторые банки в Индии по-прежнему требуют от вас заполнить определенную форму и зарегистрироваться в системе онлайн-банкинга. Если вы связаны с одним из таких банков, то нет никакого способа обойти это. Вам ПРИДЕТСЯ прийти туда лично и подписать форму. Если ваш счет находится в банке, где простой телефонный звонок в их службу поддержки помогает, то это то, что вы делаете. Звонок им должен быть вашим первым шагом, несмотря ни на что.

После этого вы получите свой идентификатор клиента (возможно, уникальный номер, отличный от номера вашей учетной записи) и временный пароль. Затем вам нужно найти и узнать URL-адрес «netbanking» вашего банка. Например, если ваша учетная запись связана с HDFC, просто выполните поиск «netbanking HDFC», и первым URL-адресом должен быть тот, на который вы нажимаете. Здесь вам будет предложено ввести данные для входа, такие как идентификатор клиента и пароль.

При первом входе с этим паролем система банка попросит вас установить новый пароль, который вам нужно будет запомнить. НЕ сообщайте никому этот пароль и, конечно же, не записывайте его там, где его можно легко потерять. Вы также можете подумать о с помощью менеджера паролей для этого.

Каждый раз, когда вы выполняете транзакцию в Интернете, теперь вы можете выбрать «Netbanking» в качестве одного из вариантов оплаты. Просто нужно запомнить свой идентификатор клиента и пароль.

Теперь, вот где это становится немного сложнее. За последние год или два вы наверняка слышали о таких брендах, как Paytm и FreeCharge. Эти компании позиционируют себя как «цифровые кошельки», где вы можете добавить свой банковский счет или кредитную карту для оплаты услуг и/или товаров.

Но разве вы не можете сделать то же самое с онлайн-банкингом, спросите вы? Да, ты можешь. Но представьте себе сценарий, например, оплату счета за телефон. Вам нужно найти ссылку, затем войти в свою учетную запись интернет-банкинга и, наконец, ввести комбинацию id/pwd для оплаты. Тот же процесс будет повторяться для вашего счета за стационарный телефон, вашего DTH и любых других платежей. С цифровыми кошельками все эти транзакции можно совершать в одном месте.

Вы даже можете «сохранить» данные своего интернет-банкинга или кредитной/дебетовой карты в этих кошельках. Таким образом, единственное, что вам нужно ввести в конце, это ваши зарегистрированные пароли или CVV-номера. Если вы выбрали OTP (одноразовые пароли) для каждой транзакции, всегда держите телефон наготове при выполнении любой транзакции.

Цифровые кошельки — это удобная, безопасная и лучшая альтернатива наличным деньгам.

У каждого цифрового кошелька есть свои плюсы и минусы, более того, поскольку они все еще новые игроки в бизнесе, их пользовательский интерфейс имеет тенденцию довольно часто меняться. Если вы ненавидите иметь дело с изменениями, вам лучше придерживаться интернет-банкинга, в котором не так много изменений.

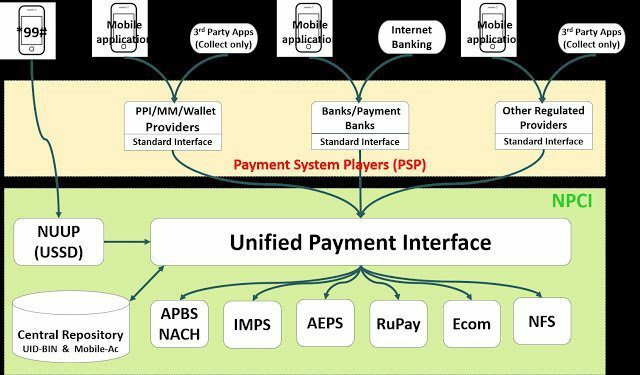

Недавно правительство Индии вместе с RBI объявило о чем-то, известном как UPI. Он расшифровывается как Unified Payment Interface и работает аналогично цифровому кошельку. Но, в отличие от частных компаний, работающих над собственными технологиями, UPI — это инициатива, поддерживаемая правительством, которая напрямую поддерживается и банками.

Следовательно, если вы выполните простой поиск «UPI» в Google Play Store или App Store на iPhone, вы увидите множество приложений из разных банков. Вы можете скачать и установить приложение своего банка (если оно доступно) и начать пользоваться сервисом оттуда. Чтобы узнать больше об UPI, вы можете прочитайте мою предыдущую статью в котором есть более подробная информация об этом.

Да, я привел пример того, как заранее заплатить местному продавцу наличными, но вы можете заказывать продукты и ежемесячные запасы через Интернет. Все, что вам нужно сделать, это воспользоваться услугами, такими как Big Basket, LocalBanya или похожие а затем используйте свою учетную запись интернет-банкинга службы цифрового кошелька, на которую вы подписались.

Лучше всего сначала проверить отзывы об услуге, которую предоставляют эти стартапы, но, поскольку вы всегда можете отправить обратно то, что вам не нравится, безопасно попробовать хотя бы один раз. Почти все эти сервисы вернут вам деньги в течение 48-72 часов, и сроки их доставки также схожи.

Если вы сразу хотите что-то купить, то эти услуги могут оказаться не лучшим вариантом. Но хорошая новость заключается в том, что местные продуктовые магазины также начали принимать платежи через определенные цифровые кошельки. Обратитесь в местную торговую точку и узнайте, возможно ли это. Отправка денег любому, кто использует цифровые кошельки, довольно проста, и как только вы освоитесь, вы, вероятно, больше не захотите использовать наличные деньги.

Ладно, это даже не стоит объяснять более подробно, но службы вызова такси, такие как Uber и Ola, существуют в Индии уже более 2 лет. Вы можете использовать их приложение, чтобы заказать такси и отвезти вас в места в вашем городе, а в некоторых случаях и за его пределами.

Здесь у вас также есть удобство использования цифрового кошелька для завершения платежа. Но кошелек должен быть «привязан» к Uber/Ola или любому приложению службы, которое вы в конечном итоге используете. Убер также есть другие способы бронирования такси, но они недоступны в Индии на момент написания.

Для авиаперелетов, поездов и автобусов – есть различные сайты и сервисы которые помогут вам забронировать билеты. Вы также можете использовать свои цифровые кошельки для этой цели, и, если вам повезет, вы также получите дополнительные скидки при его использовании.

Когда вы в последний раз использовали свою дебетовую карту для оплаты чего-либо? Если ответ никогда, то, пожалуйста, начните прямо сейчас. Это безопасная система, и теперь, когда вам нужно вводить свой PIN-код при совершении платежей, трудно потерять свои с трудом заработанные деньги.

Поскольку все больше и больше торговых точек принимают цифровые кошельки, имеет смысл принять этот шаг только с распростертыми объятиями, чем пытаться бороться. Да, вам все еще нужно быть осторожным при завершении платежа, но поскольку вы можете оплатить практически все, используя цифровые кошельки, зачем ждать?

Только за последний год я заплатил за билеты в кино, автобусные билеты, авиабилеты, бронирование отелей, Uber. поездки, железнодорожные билеты, продукты, лекарства, телефонные счета, счета за газ и многое другое, используя только цифровой кошелек.

Единственная неудача была при бронировании автобуса от станции, я забыл перепроверить дату и неправильно забронировал автобус. Но это человеческая ошибка, это может случиться с каждым, и, к счастью, деньги все равно были возвращены через 72 часа. И если вы живете в районе, где цифровые кошельки все еще недоступны, мы можем только попросить вас проявить терпение.

Если у вас были серьезные проблемы с безналичными транзакциями, сообщите нам об этом в разделе комментариев. В противном случае сейчас самое подходящее время для конвертации ваших наличных в цифровые деньги и использования новых платформ для платежей.

ТАКЖЕ ЧИТАЙТЕ: Смотрите отличные видеоролики о технологиях на хинди на канале GT Hindi.