0

Виевс

Прошле недеље многе од највећих банака у Индији најавио низ нових накнада које се наплаћују клијентима када пређу свој фиксни број трансакција (депозита и подизања) било преко банкомата или преко шалтера у филијалама. Јасно је да банке не желе да често посећујете филијале и желе да прихватите дигитално банкарство. Након демонетизације, дигитално банкарство и плаћања се снажно гурају свуда.

Од великих малопродајних објеката, ресторана до чак мали продавци пешачких стаза, сви прихватају сличне Паитм & Мобиквик. Влада је такође у пуном паром, дајући подстицаје као што су извлачења на срећу и повраћај новца за промовисање дигиталних плаћања. Данас ћемо посебно видети које су различите методе плаћања на мрежи и разлике између њих.

Данас, ако неко жели да пребаци новац, он или она имају много дигиталних опција. Човек може користити НЕФТ за уплате до 2 лакх, ИМПС пружа услугу 24×7 или новоуведени УПИ за оне који се сећају @-адресе лакше од бројева. Али која је разлика између њих? Безброј доступних опција је довољно збуњујући и са именима попут

АЕПС, БХИМ & РТГС не олакшавају. Почећемо тако што ћемо се упознати које су све различите опције доступне за добијање новца од тачке А до тачке Б, дигитално.

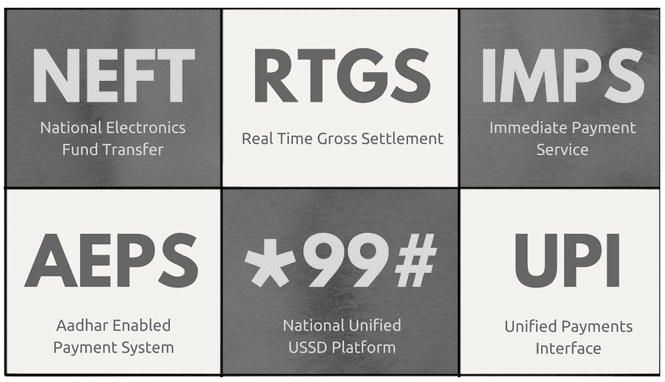

Осим наведеног постоји мВиса за ВИСА картице, Монеисенд за Маестро/Мастерцард картице и имовину еВаллет решења попут Паитм, Бесплатно и још неколико. Али ових шест је званичних којима управљају Национална финансијска корпорација Индије, владино тело за развој, одржавање и праћење дигиталних плаћања у Индији. Од шест, НЕФТ и РТГС су најраније оперативне услуге с почетка 2000-их. ИМПС уведен је 2011. АЕПС у 2014. години и УПИ недавно 2016. Дакле, да видимо детаље и разлике сваког од њих.

Од свих шест услуга, НЕФТ & РТГС су најраније и такође су окосница за друге методе дигиталног преноса. Многе друге услуге попут ИМПС & АЕПС ослонити на РТГС који се користи за нето поравнање између банака на крају дана. Читаво позадинско функционисање је прилично сложено, тако да ћу то изоставити из слике. Ако сте заинтересовани да сазнате више, можете отићи на НПЦИ сајту. Слика испод даје разлике између њих.

За звездице, НЕФТ трансакције понекад могу бити одложене због групне обраде или ако се унос изврши након истека времена, у ком случају ће бити дозначен следећег дана. С друге стране, РТГС трансакције се обрађују појединачно и тако се одмах дозначују. Али оба имају недостатке. Прво, морате бити регистровани за Интернет банкарство у вашој банци (у случају да не желите да посетите филијалу). И друго, треба вам ИФСЦ шифра банковног рачуна примаоца. Оба ова недостатка могу представљати проблем за некога ко није довољно упућен у дигиталну технологију.

Кул савет: Још увек тражите готовину? Ове апликације помоћи вам да пронађете напуњен банкомат у вашој близини.

ИМПС:ИМПС је уведен да помогне малим уплатама и трансферима путем телефона преко Банкине апликације за мобилно банкарство.

Његова главна карактеристика је да се трансфери могу обавити помоћу бројева мобилног телефона и а ММИД (идентификатор мобилног новца) код.

Овај код је додељен вашем број рачуна-број мобилног пар. Ово ММИД се разликује за различите налоге чак и ако је исти број мобилног телефона регистрован за оба налога. Такође можете послати новац користећи стари Број рачуна + ИФСЦ код цомбо. За коришћење услуге потребно је да се региструјете код своје банке за активирање услуге мобилног банкарства, након чега ће вам бити додељена јединствена ММИД. за разлику од НЕФТ & РТГС, ИМПС ради 24×7, чак и на празницима.

АЕПС: Овај објекат је углавном намењен руралним локацијама, где људи нису толико дигитално писмени или уопште писмени. Према страници НПЦИ, можете пренети новац на Аадхар број, повезан са банковним рачуном. АЕПС нема апликацију и ради само преко ПОС машина. Тренутно само неколико банака подржава АЕПС и нећете га наићи јер је углавном за рурална подручја.

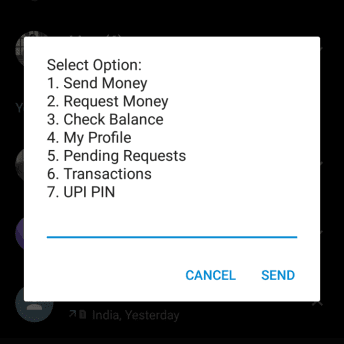

*99#: Ова услуга, поново намењена сеоски становништво, од којих већина нема интернет конекцију, ради на ГСМ-у. Ради на ономе што се зове УССД (неструктурирани додатни сервисни подаци). УССД је систем који олакшава текстуалну комуникацију између мобилног телефона и апликације на Интернету.

То је најсвестранија услуга од свих.

Не захтева никакву апликацију или чак интернет везу. Услугу можете користити бирањем *99#. А ја кажем да је свестран јер нуди пренос новца на четири начина, као што је приказано у табели поређења. Можете чак и да се региструјете за услугу без посете банци, тако што ћете генерисати свој МПИН користећи последњих 6 цифара ваше дебитне картице + рок трајања ММ/ГГ & ОТП послат на ваш број мобилног телефона.

УПИ: Ово је најновија услуга покренута 2016. године, поново за подстицање дигиталних плаћања и банкарства. Ако видите друге методе, број рачуна/број мобилног телефона и нека врста кода су потребни за извршење преноса.

Ово је била једна од препрека јер се не сећају сви свог дугог броја банковног рачуна.

Да бисте решили овај проблем, УПИ ослања се на @-адресе које су незаборавне и није везан ни за једну апликацију банке. Можете имати више од једног УПИ адресе повезане са истим банковним рачуном.

На пример, користим Поцкетс из апликације Емповер ИЦИЦИ & Цанара банке. Обоје имају различите УПИ адресе везане за мој рачун Банке Барода. Предност овога је што нисте закључани са апликацијом ваше банке коју нису развили и дизајнирали најбољи програмери. БХИМ је, као што сте можда претпоставили, УПИ апликација која није везана ни за једну банку.

Новчаници су сасвим други ентитет. Они су попут мини налога у које можете додати ограничени новац и обављајте трансакције са другима користећи исти новчаник. Узимајући Паитм на пример, свако се може пријавити за њега без икаквог доказа личне карте. Можете додати или пребацити новац са њега, али га не можете физички повући. Такође за новчанике нису потребни банковни рачуни.

Банке такође имају своје самосталне апликације за новчанике као што су СБИ Будди Државне банке Индије и Поцкет ИЦИЦИ банке, која је напреднија и нуди функције као што су виртуелна дебитна картица и без контакта (НФЦ) плаћање. Тренутно можете учитати до Рс. 20.000/- у новчанику који није КИЦ. Да бисте повећали ово ограничење (на 1.00.000 Рс./-) мораћете да скенирате и отпремите доказ ИД и адресу као што је ПАН картица, Ааадхар картице итд. са услугом новчаника. Многи новчаници вам такође омогућавају да пребаците новац на банковни рачун тако што ћете дати број рачуна и ИФСЦ код.

Да сумирамо, новчаници се углавном користе за мала плаћања као што су рачуни, допуњује или трећем лицу као што је продавац хране. У будућности ће вероватно доћи до дубље интеграције вашег банковног рачуна и новчаника. Тренутно предност новчаника које нуде друге методе је то што вам није потребан банковни рачун да бисте га користили и везе са разним другим трговцима за поврат новца и попусте.

Пред нама је још дуг пут на путу ка безготовинској економији. Док демонетизација је дао подстицај, ефекат се осећа само у урбаним срединама и градовима. Велики део руралног становништва још увек се ослања на готовину. Дигитално банкарство ће продрети у рурална подручја тек када одговарајућу инфраструктуру на месту. Неопходни су добра мрежна повезаност, јефтини паметни телефони и апликације које су довољно једноставне за разумевање за некога ко је ограничено писмен. УПИ & БХИМ су корак у правом смеру, али се и даље осећају напола. Надајмо се да ће се ситуација поправити. Ако имате било какво мишљење или поглед, поделите са нама кроз коментаре. Срећно трошење!!

Последњи пут ажурирано 3. фебруара 2022

Горњи чланак може садржати партнерске везе које помажу у подршци Гуидинг Тецх. Међутим, то не утиче на наш уреднички интегритет. Садржај остаје непристрасан и аутентичан.