0

Виевс

Индијски премијер жели да се позабави корупцијом забрањујући све постојеће Рс. 500 и Рс. Новчанице од 1000 апоена. То је добар потез, али је многе људе оставио у неизвјесности. Они који још увек нису искористили погодност (и безбедност) коју доноси безготовинско плаћање.

Какви год да су били ваши разлози за неприхватање дигиталне платформе, Влада (с благослов од Резервне банке Индије) је предузела храбар корак да натера своје грађане да престану да се ослањају искључиво на готовину. Из ситних разлога попут плаћања локалних намирница и локалног превоза у аутомобилима/таксијама, готовина до лимита је и даље добра. Али, свакако не за веће трошкове.

Као и већина људи, чак сам и ја био скептичан у погледу коришћења интернета за плаћање ствари. Али када превазиђете страх од „шта ако...“ и урадите то само једном, видећете колико то може бити лако и згодно. И иако можете да платите скоро све дигиталним новчаницима (барем у урбаној Индији) и кредитним картицама у Индији, то свакако није изговор да будете непажљиви док то радите.

Страх од коришћења онлајн плаћања, када се једном превазиђе, ослобађа.

Дакле, ево водича о заборављању готовине и усвајању дигиталног система плаћања.

Одређене банке у Индији и даље захтевају да попуните одређени образац и да се региструјете за онлајн банкарске услуге. Ако сте повезани са једном таквом банком, онда то не можете заобићи. Мораћете лично да одете тамо и потпишете образац. Ако је ваш рачун у банци у којој је само телефонски позив њиховој служби за бригу о клијентима трик, онда је то оно што радите. Позивање би требало да буде ваш први корак, без обзира на то.

Када завршите, добићете свој ИД клијента (можда јединствени број који се разликује од броја вашег налога) и привремену лозинку. Затим морате да претражите и сазнате „нетбанкинг“ УРЛ своје банке. На пример, ако је ваш налог са ХДФЦ-ом, једноставно потражите „нетбанкинг ХДФЦ“ и прва УРЛ адреса треба да буде она на коју кликнете. Овде ће од вас бити затражено да унесете своје податке за пријаву, као што су кориснички ИД и лозинка.

Када се први пут пријавите са овом лозинком, систем банке ће од вас тражити да поставите нову лозинку, коју ћете морати да запамтите. НЕМОЈТЕ делити ову лозинку ни са ким и свакако је немојте бележити на месту где се може лако заметнути. Такође можете размишљати о користећи Менаџер лозинки за ово.

Сваки пут када извршите трансакцију на мрежи, сада можете одабрати „Нетбанкинг“ као једну од опција за плаћање. Само треба да запамтите свој кориснички ИД и лозинку.

Сада, ево где постаје мало теже. У последњих годину или две, сигурно сте чули за брендове као што су Паитм и ФрееЦхарге. Ове компаније су се позиционирале као „Дигитални новчаници“ где можете да додате свој банковни рачун или кредитну картицу за плаћање услуга и/или робе.

Али зар не можете да урадите исту ствар са онлајн банкарством, питате се? Да ти то можеш. Али замислите сценарио као што је плаћање телефонског рачуна. Морате да потражите везу, затим да се пријавите на свој нетбанкинг рачун и да коначно унесете своју комбинацију ИД/пвд да бисте платили. Исти процес ће се поновити за ваш рачун за фиксни телефон, ваш ДТХ и сва друга плаћања. Са дигиталним новчаницима, све ове трансакције се могу обавити на једном месту.

Можете чак и да „сачувате“ своје податке о нетбанкингу или кредитној/дебитној картици у овим новчаницима. Дакле, једино што треба да унесете на крају су ваше регистроване лозинке или ЦВВ бројеви. Ако сте се одлучили за ОТП (једнократне лозинке) за сваку трансакцију, увек држите телефон спреман са собом док обављате било коју трансакцију.

Дигитални новчаници су згодне, безбедне и боља алтернатива готовини.

Сваки дигитални новчаник има своје предности и недостатке, штавише, пошто су они још увек нови играчи у послу, њихов кориснички интерфејс има тенденцију да се често мења. Ако мрзите да се бавите променама, најбоље је за вас да се држите нетбанкинга, који не види толико промена.

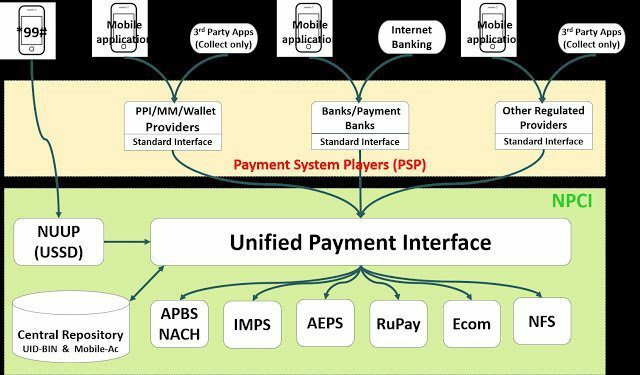

Недавно је Влада Индије заједно са РБИ-ом објавила нешто познато као УПИ. То је скраћеница за Унифиед Паимент Интерфаце и ради слично дигиталном новчанику. Али, за разлику од приватних компанија које раде на сопственој технологији, УПИ је иницијатива коју подржава Влада и коју директно подржавају и банке.

Дакле, ако једноставно претражите „УПИ“ у Гоогле Плаи Сторе-у или Апп Сторе-у на иПхоне-у, видећете много апликација из различитих банака. Можете преузети и инсталирати апликацију своје банке (ако је доступна) и одатле почети да користите услугу. Да бисте сазнали више о УПИ-ју, можете прочитај мој претходни чланак која има више детаља о томе.

Да, дао сам пример плаћања вашем локалном продавцу у готовини рано, али можете наручити намирнице и месечне залихе преко интернета. Све што треба да урадите је да користите услугу као што је Биг Баскет, ЛоцалБаниа или слично а затим користите свој нетбанкинг рачун услуге дигиталног новчаника за коју сте се пријавили.

Најбоље је прво да проверите рецензије услуга које ови стартупи пружају, али пошто увек можете да вратите ствари са којима нисте задовољни, безбедно је да покушате бар једном. Скоро све ове услуге ће вам вратити новац у року од 48-72 сата, а њихова времена испоруке су такође слична.

Ако одмах желите нешто да купите, онда ове услуге можда нису добра опција. Али добра вест је да су локалне продавнице намирница и залиха такође почеле да прихватају плаћања преко одређених дигиталних новчаника. Проверите код своје локалне продавнице и сазнајте да ли је то могуће. Слање новца било коме ко користи дигиталне новчанике је прилично лако и када га једном схватите, вероватно више нећете желети да користите готовину.

У реду, ово не треба ни објашњавати детаљније, али услуге позивања таксија као што су Убер и Ола су у Индији већ више од 2 године. Можете користити њихову апликацију да резервишете такси и одведе вас до места у вашем граду, а у неким случајевима и ван њега.

И овде имате погодност да користите дигитални новчаник да бисте довршили плаћање. Али, новчаник мора бити „повезан“ са Убер/Ола-ом или било којом другом апликацијом услуге коју на крају користите. Убер такође има друге методе резервисања својих кабина, али они нису доступни у Индији у време писања.

За путовања авионом, возом и аутобусом – постоје разне веб странице и услуге који вам помажу да резервишете карте. У ту сврху можете користити и своје дигиталне новчанике, а ако будете имали среће, уживајте у неким додатним попустима док га користите.

Када сте последњи пут користили своју дебитну картицу да нешто платите? Ако одговор није никада, почните сада. То је безбедан систем и сада када морате да унесете свој ПИН док плаћате, тешко је на било који начин изгубити свој тешко зарађени новац.

Са све више и више продавница које прихватају и дигиталне новчанике, имаће смисла прихватити овај потез раширених руку, него покушати да се борите. Да, и даље морате да будете опрезни док финализујете плаћање, али пошто помоћу дигиталних новчаника можете да платите скоро све, зашто чекати?

Само у протеклој години платио сам карте за биоскоп, аутобуске карте, авионске карте, резервације хотела, Убер вожње, железничке карте, намирнице, лекове, телефонске рачуне, рачуне за гас и још много тога, користећи само дигитални новчаник.

Једина грешка је била док сам резервисао аутобус на аутобуској станици, заборавио сам да проверим датум и погрешно резервисао аутобус. Али то је људска грешка, може се догодити било коме и срећом новац је ионако враћен за 72 сата. А ако живите у области у којој дигитални новчаници још увек нису доступни, можемо само да вас замолимо за стрпљење.

Ако сте имали великих проблема са безготовинским трансакцијама, обавестите нас у одељку за коментаре. У супротном, право је време да претворите свој новац у дигитални новац и користите новије платформе за плаћање.

ТАКОЂЕ ПРОЧИТАЈТЕ: Гледајте одличне техничке видео записе на хиндском на ГТ Хинди каналу