0

Görüntüleme

Geçen hafta, Hindistan'daki büyük bankaların çoğu ilan edildi Müşteriler, ATM veya şubelerde sabit sayıda işlem (para yatırma ve çekme) ile geçtiklerinde, bir dizi yeni ücrete tabidir. Açıkçası Bankalar şubeleri sık sık ziyaret etmenizi istemiyor ve dijital bankacılığı benimsemenizi istiyorlar. Demonetizasyondan sonra, dijital bankacılık ve ödemeler şiddetle her yere itiliyor.

Büyük perakende satış noktalarından restoranlara, hatta küçük patika satıcıları, herkes beğenilerini kucaklıyor ödeme & Mobikwik. Hükümet de devrede tam gaz, dijital ödemeleri teşvik etmek için şanslı çekilişler ve nakit geri ödemeler gibi teşvikler dağıtmak. Bugün özellikle elimizdeki farklı çevrimiçi ödeme yöntemlerinin neler olduğunu ve aralarındaki farkları göreceğiz.

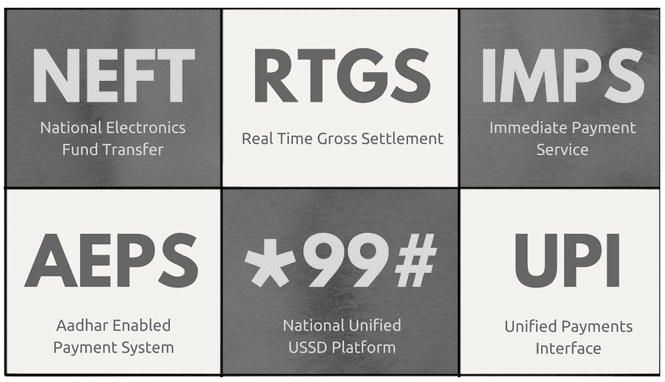

Bugün birisi para transferi yapmak istiyorsa, bol miktarda dijital seçeneği var. Biri kullanabilir NEFT 2 lakh'a kadar olan ödemeler için, IMPS hatırlayanlar için 7 gün 24 saat hizmet veya yeni tanıtılan UPI sağlar

@-adresler rakamlardan daha kolay. Ama aralarındaki fark nedir? Mevcut sayısız seçenek, yeterince kafa karıştırıcı ve aşağıdaki gibi isimlerle AEPS, BHIM ve RTGS hiç kolay yapmıyorlar. A noktasından B noktasına dijital olarak para almak için mevcut tüm farklı seçeneklerin neler olduğunu öğrenerek başlayacağız.

Yukarıdakilerin dışında var mVisa VISA kartları için, para gönderme Maestro/Mastercard kartları ve özellikleri için eCüzdan gibi çözümler ödeme, Ücretsiz & bir kaç tane daha. Ancak yukarıdaki altı kişi tarafından işletilen resmi olanlardır. Hindistan Ulusal Finans Kurumu, Hindistan'da dijital ödemeleri geliştirmek, sürdürmek ve izlemek için bir devlet kurumu. altı dışarı, NEFT ve RTGS 2000'li yılların başındaki en eski işletim hizmetleridir. IMPS 2011 yılında tanıtıldı, AEPS 2014 yılında ve UPI yakın zamanda 2016 yılında. Öyleyse her birinin ayrıntılarını ve farklılıklarını görelim.

Altı hizmetin tamamından, NEFT & RTGS en eskileri ve aynı zamanda diğer dijital transfer yöntemlerinin bel kemiğidir. gibi diğer hizmetlerin çoğu IMPS ve AEPS güvenmek RTGS gün sonunda bankalar arasında net takas için kullanılır. Tüm arka uç işleyişi oldukça karmaşıktır, bu yüzden bunu resmin dışında bırakacağım. Daha fazla bilgi edinmek istiyorsanız, şuraya gidebilirsiniz: NPCI alan. Aşağıdaki görüntü ikisi arasındaki farkları verir.

Yıldız işaretleri için, NEFT işlemler bazen toplu işleme nedeniyle gecikebilir veya giriş zaman aşımından sonra yapılırsa, ertesi gün iade edilir. Öte yandan RTGS işlemleri bireysel olarak işlenir ve anında havale edilir. Ama bunların her ikisinin de dezavantajları var. Öncelikle bankanıza İnternet Bankacılığı kaydı yaptırmanız gerekmektedir (şubeye gitmek istemiyorsanız). Ve ikincisi, ihtiyacınız olan IFSC alıcının banka hesabının kodu. Bu dezavantajların her ikisi de dijital olarak çok iyi bilgili olmayan biri için sorun oluşturabilir.

Harika İpucu: Hala Cash için mi arıyorsunuz? Bunlar uygulamalar yakınınızda yüklü bir ATM bulmanıza yardımcı olur.

IMPS:IMPS Küçük ödemeler ve havalelere yardımcı olmak amacıyla, Banka'nın mobil bankacılık uygulaması aracılığıyla telefonla kullanıma sunuldu.

Ana özelliği, transferlerin cep telefonu numaraları ve bir MMID(Mobil Para Tanımlayıcı) kod.

Bu kod size atanmıştır. hesap numarası-cep numarası çift. Bu MMID Her iki hesapta da aynı cep telefonu numarası kayıtlı olsa bile farklı hesaplar için farklıdır. Ayrıca eski kullanarak para gönderebilirsiniz. Hesap numarası + IFSC kodu kombo. Hizmetten faydalanmak için, mobil bankacılık hizmetini etkinleştirmek için bankanıza kaydolmanız gerekir; bunun üzerine size benzersiz bir ayrıcalık verilecektir. MMID. farklı NEFT & RTGS, IMPS tatillerde bile 7/24 çalışır.

AEPS: Bu tesis, esas olarak, insanların dijital olarak okuryazar olmadığı ya da hiç okuryazar olmadığı kırsal bölgelere yöneliktir. NPCI'nin sayfasına göre, banka hesabına bağlı Aadhar numarasına para aktarılabilir. AEPS'nin uygulaması yoktur ve yalnızca POS makineleri aracılığıyla çalışır. Şu anda sadece bir avuç Banka AEPS'yi desteklemektedir ve çoğunlukla kırsal alanlar için olduğu için buna rastlamayacaksınız.

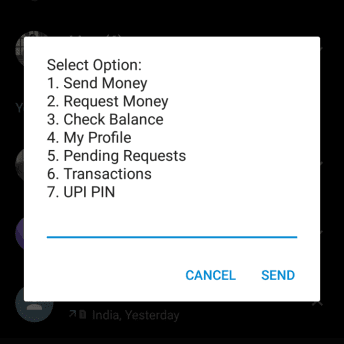

*99#: Bu hizmet, yine hedeflenen kırsal Çoğunluğu internet bağlantısı olmayan halk, GSM ile çalışıyor. Ne denir üzerinde çalışır USSD(Yapılandırılmamış Ek Hizmet Verileri). USSD Bir cep telefonu ile internetteki uygulama arasındaki metin iletişimini kolaylaştıran sistemdir.

Bu, tüm hizmetlerin en çok yönlü hizmetidir.

Herhangi bir uygulama veya hatta internet bağlantısı gerektirmez. Numarayı arayarak servisi kullanabilirsiniz. *99#. Ve çok yönlü diyorum çünkü karşılaştırma tablosunda gösterildiği gibi dört yolla para transferi sunuyor. Banka kartınızın son 6 hanesini kullanarak MPIN'inizi oluşturarak, bankaya gitmeden de hizmete kayıt olabilirsiniz.

UPI: Bu, yine dijital ödemeleri ve bankacılığı zorlamak için 2016'da başlatılan en yeni hizmettir. Diğer yöntemleri görüyorsanız, transfer gerçekleştirmek için bir hesap numarası/cep numarası ve bir tür kod gerekir.

Herkes uzun banka hesap numaralarını hatırlamadığı için bu engellerden biriydi.

Bu sorunu çözmek için, UPI akılda kalıcı @-adreslerine güvenir ve herhangi bir bankanın uygulamasına bağlı değildir. birden fazla alabilirsin UPI Aynı banka hesabına bağlı adresler.

Örneğin, ICICI & Canara Bank'ın Empower uygulamasından Pockets kullanıyorum. Her ikisinin de Bank of Baroda hesabıma bağlı farklı UPI adresleri var. Bunun avantajı, bankanızın en iyi geliştiriciler tarafından geliştirilmeyen ve tasarlanmayan uygulamasına kilitlenmemenizdir. BHIM tahmin edebileceğiniz gibi, herhangi bir bankaya bağlı olmayan bir UPI uygulamasıdır.

Cüzdanlar tamamen başka bir varlıktır. Ekleyebileceğiniz mini hesaplar gibidirler. sınırlı para ve aynı cüzdanı kullanarak başkalarıyla işlem yapın. Örneğin Paytm'i ele alarak, herhangi biri herhangi bir kimlik kanıtı olmadan birine kaydolabilir. Ondan para ekleyebilir veya transfer edebilirsiniz, ancak fiziksel olarak çekemezsiniz. Ayrıca cüzdanlar banka hesabı gerektirmez.

Bankaların ayrıca State Bank of India'nın SBI Buddy'si ve ICICI Bank's Pocket gibi daha gelişmiş ve Sanal Banka kartı ve Temassız(NFC) Ödeme. Şu anda Rs'ye kadar yükleyebilirsiniz. 20.000/- KYC olmayan bir cüzdanda. Bu limiti artırmak için (1.000.000 Rs/-'ye) PAN kartı gibi bir Kimlik ve Adres kanıtı taramanız ve yüklemeniz gerekir. Aaadhar cüzdan hizmeti ile kart vb. Cüzdanların çoğu, hesap numarası ve IFSC kodunu sağlayarak parayı bir banka hesabına aktarmanıza da izin verir.

Özetlemek gerekirse, cüzdanlar çoğunlukla faturalar gibi küçük ödemeler için kullanılır. yeniden şarj olur veya bir gıda satıcısı gibi üçüncü bir tarafa. Gelecekte banka hesabınız ve cüzdanınız arasında daha derin bir entegrasyon olması muhtemeldir. Şu anda cüzdanların sunduğu diğer yöntemler, birini kullanmak için bir banka hesabına ihtiyaç duymamanız ve geri ödeme ve indirimler için diğer çeşitli satıcılarla bağlantı kurmanız gerekmemesidir.

Nakitsiz ekonomiye giden yolda daha gidecek çok uzun bir yolumuz var. Sırasında şeytanlaştırma bir destek verdi, etkisi sadece kentsel alanlarda ve şehirlerde hissediliyor. Kırsal nüfusun büyük bir kısmı hala nakit paraya dayanıyor. Dijital Bankacılık kırsal alanlara ancak uygun altyapı yerinde. İyi ağ bağlantısı, ucuz akıllı telefonlar ve sınırlı okuryazarlığı olan birinin anlayabileceği kadar basit uygulamalar gereklidir. UPI & BHIM doğru yönde atılmış bir adım ama yine de yarım kalmış hissediyorlar. Umalım ki durum düzelir. Herhangi bir fikriniz veya görüşünüz varsa lütfen yorum yoluyla bizimle paylaşın. Mutlu Harcamalar!!

Son güncelleme 03 Şubat 2022

Yukarıdaki makale, Guiding Tech'i desteklemeye yardımcı olan bağlı kuruluş bağlantıları içerebilir. Ancak, editoryal bütünlüğümüzü etkilemez. İçerik tarafsız ve özgün kalır.