0

Перегляди

Минулого тижня багато великих банків Індії оголосила низка нових комісій, які будуть стягуватися з клієнтів, коли вони перетинають фіксовану кількість транзакцій (депозити та зняття коштів) через банкомати або позабіржі у відділеннях. Очевидно, що банки не хочуть, щоб ви часто відвідували відділення, і хочуть, щоб ви використовували цифровий банкінг. Після демонетизації цифровий банкінг і платежі активно просуваються повсюдно.

Від великих торгових точок, ресторанів до навіть дрібні продавці пішохідних доріжок, всі обіймають подібних Paytm & Мобіквік. Уряд також входить повною парою, роздаючи такі стимули, як розіграші та повернення готівки для просування цифрових платежів. Сьогодні, зокрема, ми розглянемо, які існують різні способи онлайн-платежів та відмінності між ними.

Сьогодні, якщо хтось хоче переказати гроші, у нього чи вона є багато цифрових варіантів. Можна використовувати НЕФТЬ для платежів до 2 лакхів, IMPS надає послугу 24×7 або нещодавно введений UPI для тих, хто пам’ятає

@-адреси легше, ніж цифри. Але яка різниця між ними? Безліч доступних варіантів досить заплутані та з такими назвами AEPS, BHIM і RTGS їм це нелегко. Ми почнемо з того, що познайомимося з усіма різними доступними способами отримання грошей з точки А до точки Б в цифровому вигляді.

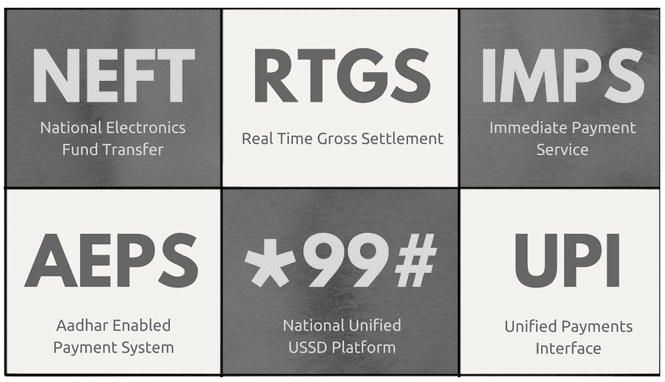

Крім перерахованого є mVisa для карток VISA, Moneysend для карток Maestro/Mastercard та майна електронний гаманець рішення, як Paytm, Безкоштовна і ще кілька. Але вищезазначені шість є офіційними Національна фінансова корпорація Індії, державний орган з розробки, підтримки та моніторингу цифрових платежів в Індії. З шести, НЕФТЬ і RTGS є найпершими функціонуючими сервісами з початку 2000-х років. IMPS було введено в 2011 році, AEPS у 2014 році і UPI нещодавно в 2016 році. Тож давайте розглянемо деталі та відмінності кожного з них.

З усіх шести послуг, NEFT & RTGS є найпершими, а також основою інших методів цифрової передачі. Багато інших послуг, як IMPS і AEPS покладатися на RTGS який використовується для чистих розрахунків між банками в кінці дня. Усе функціонування бекенда досить складне, тому я залишу це поза увагою. Якщо вам цікаво дізнатися більше, ви можете перейти до NPCI сайт. На зображенні нижче показані відмінності між ними.

Для зірочок, НЕФТЬ транзакції іноді можуть затримуватись через пакетну обробку або якщо введення внесено за межі граничного часу, і в такому випадку воно буде перераховано наступного дня. З іншого боку, трансакції RTGS обробляються індивідуально, тому перераховуються миттєво. Але обидва вони мають недоліки. По-перше, вам потрібно зареєструватися в Інтернет-банку у своєму банку (якщо ви не хочете відвідувати відділення). А по-друге, вам потрібно IFSC код банківського рахунку одержувача. Обидва ці недоліки можуть стати проблемою для тих, хто не так добре розбирається в цифровій сфері.

Крута порада: Все ще полюєте за готівкою? Ці програми допоможе знайти завантажений банкомат поблизу.

IMPS:IMPS було введено для допомоги невеликим платежам і переказам за допомогою телефону через додаток для мобільного банкінгу Банку.

Його головна особливість полягає в тому, що перекази можна здійснювати за допомогою мобільних номерів і а MMID (ідентифікатор мобільних грошей) код.

Цей код присвоєно вашому номер рахунку-номер мобільного пара. Це MMID відрізняється для різних облікових записів, навіть якщо для обох облікових записів зареєстровано один і той же номер мобільного телефону. Ви також можете відправити гроші за допомогою старого Номер рахунку + код IFSC комбо. Щоб скористатися послугою, вам необхідно зареєструватися у своєму банку для активації функції мобільного банкінгу, після чого вам буде виділено унікальний MMID. На відміну від NEFT & RTGS, IMPS працює цілодобово, навіть у свята.

AEPS: Ця установа в основному орієнтована на сільські місцевості, де люди не настільки грамотні в цифровій сфері чи взагалі грамотні. Відповідно до сторінки NPCI, можна переказати гроші на номер Aadhar, прив’язаний до банківського рахунку. AEPS не має програми і працює лише через POS-машини. Наразі лише кілька банків підтримують AEPS, і ви не зустрінете його, оскільки це в основному для сільської місцевості.

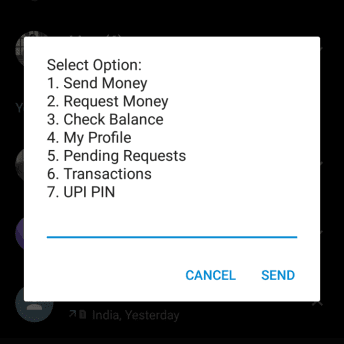

*99#: Ця послуга, знову ж таки, спрямована на сільський населення, більшість з яких не має підключення до Інтернету, працює через GSM. Він працює на тому, що називається USSD (неструктуровані додаткові сервісні дані). USSD Це система, яка полегшує текстовий зв'язок між мобільним телефоном і додатком в Інтернеті.

Це найбільш універсальний сервіс.

Для цього не потрібні будь-які програми або навіть підключення до Інтернету. Скористатись послугою можна за номером *99#. І я кажу універсальний, оскільки він пропонує переказ грошей чотирма способами, як показано в порівняльній діаграмі. Ви навіть можете зареєструватися на послугу, не відвідуючи банк, згенерувавши свій MPIN, використовуючи останні 6 цифр вашої дебетової картки + термін дії MM/YY & OTP, надіслані на ваш номер мобільного телефону.

UPI: Це найновіша послуга, запущена в 2016 році, знову ж таки для просування цифрових платежів і банківського обслуговування. Якщо ви бачите інші способи, для здійснення переказу потрібні номер рахунку/номер мобільного телефону та якийсь код.

Це було однією з перешкод, оскільки не всі пам’ятають свій довгий номер банківського рахунку.

Щоб вирішити цю проблему, UPI покладається на @-адреси, які запам’ятовуються і не прив’язані до будь-якого конкретного банківського додатка. Ви можете мати більше одного UPI адреси, пов’язані з тим самим банківським рахунком.

Наприклад, я використовую Pockets із програми Empower ICICI & Canara Bank. Обидва мають різні адреси UPI, пов’язані з моїм рахунком у Bank of Baroda. Перевага цього в тому, що ви не маєте права користуватися додатком вашого банку, який не розроблено та розроблено найкращими розробниками. BHIM це, як ви могли здогадатися, програма UPI, яка не прив’язана до жодного конкретного банку.

Гаманці - це зовсім інша сутність. Вони схожі на міні-рахунки, до яких можна додати обмежені гроші і здійснювати транзакції з іншими, використовуючи той самий гаманець. Взявши, наприклад, Paytm, будь-хто може зареєструватися без жодного підтвердження ідентифікації. Ви можете додати або переказати гроші з нього, але не зняти їх фізично. Також гаманці не вимагають банківських рахунків.

Банки також мають власні програми для гаманців, як-от SBI Buddy Державного банку Індії та Pocket ICICI Bank, які є більш розширеними та пропонують такі функції, як віртуальна дебетова картка та безконтактний режим(NFC) оплата. Зараз ви можете завантажити до рупій. 20 000/- у гаманці без KYC. Щоб збільшити цей ліміт (до 1 00 000 рупій/-), вам потрібно буде відсканувати та завантажити підтвердження ідентифікації та адреси, наприклад PAN-картку, Аадхар картка тощо із послугою гаманця. Багато гаманців також дозволяють переказувати гроші на банківський рахунок, вказуючи номер рахунку та код IFSC.

Підводячи підсумок, гаманці в основному використовуються для невеликих платежів, таких як рахунки, перезаряджається або третій стороні, наприклад, постачальнику продуктів харчування. У майбутньому, ймовірно, відбудеться більш глибока інтеграція вашого банківського рахунку та гаманця. Наразі перевага гаманців, які пропонують інші методи, полягає в тому, що вам не потрібен банківський рахунок, щоб використовувати його, і зв’язки з різними іншими продавцями для отримання кешбеку та знижок.

Нам ще дуже довгий шлях до безготівкової економіки. Поки демонетизація дала поштовх, ефект відчувається лише в містах і містах. Значна частина сільського населення все ще покладається на готівку. Цифровий банкінг проникне в сільську місцевість лише тоді, коли належна інфраструктура на місці. Потрібні хороші підключення до мережі, дешеві смартфони та програми, досить прості для розуміння для тих, хто має обмежену грамотність. UPI і BHIM є кроком у правильному напрямку, але все одно відчувають себе напівготовими. Будемо сподіватися, що ситуація покращиться. Якщо у вас є якісь думки або думки, будь ласка, поділіться з нами через коментарі. Вдалих витрат!!

Востаннє оновлено 03 лютого 2022 року

Наведена вище стаття може містити партнерські посилання, які допомагають підтримувати Guiding Tech. Однак це не впливає на нашу редакційну чесність. Зміст залишається неупередженим та автентичним.