0

Προβολές

Ο Ινδός πρωθυπουργός θέλει να αντιμετωπίσει τη διαφθορά με απαγορεύοντας όλες τις υπάρχουσες Rs. 500 και Rs. 1000 χαρτονομίσματα. Είναι μια καλή κίνηση, αλλά έχει αφήσει πολλούς ανθρώπους σε κατάσταση κενού. Εκείνοι που δεν έχουν ακόμη επωφεληθεί από την άνεση (και την ασφάλεια) που έρχεται με τη μετάβαση χωρίς μετρητά.

Όποιοι και αν ήταν οι λόγοι που δεν αποδέχεστε την ψηφιακή πλατφόρμα, η κυβέρνηση (με ευλογίες από την Αποθεματική Τράπεζα της Ινδίας) έκανε ένα τολμηρό βήμα για να ωθήσει τους πολίτες της να σταματήσουν να βασίζονται αποκλειστικά σε μετρητά. Για ασήμαντους λόγους, όπως η πληρωμή για τα τοπικά παντοπωλεία και η τοπική μεταφορά με αυτοκίνητα/ταξί, τα μετρητά μέχρι ένα όριο είναι ακόμα καλά. Αλλά, σίγουρα όχι για μεγαλύτερα έξοδα.

Ακριβώς όπως οι περισσότεροι άνθρωποι, ακόμη κι εγώ ήμουν δύσπιστος σχετικά με τη χρήση του Διαδικτύου για να πληρώσω για πράγματα. Αλλά μόλις ξεπεράσετε τον φόβο του «What If...» και το κάνετε μόνο μία φορά, μπορείτε να δείτε πόσο εύκολο και βολικό μπορεί να είναι. Και παρόλο που μπορείτε να πληρώσετε για σχεδόν τα πάντα με ψηφιακά πορτοφόλια (τουλάχιστον στην αστική Ινδία) και πιστωτικές κάρτες στην Ινδία, σίγουρα δεν αποτελεί δικαιολογία να είστε απρόσεκτοι ενώ το κάνετε.

Ο φόβος της χρήσης διαδικτυακών πληρωμών, αφού ξεπεραστεί, είναι απελευθερωτικός.

Ακολουθεί λοιπόν ένας οδηγός για να ξεχάσετε τα μετρητά και να υιοθετήσετε το ψηφιακό σύστημα πληρωμών.

Ορισμένες τράπεζες στην Ινδία εξακολουθούν να απαιτούν από εσάς να συμπληρώσετε μια συγκεκριμένη φόρμα και να εγγραφείτε για διαδικτυακές τραπεζικές διευκολύνσεις. Εάν είστε συνδεδεμένοι με μια τέτοια τράπεζα, τότε δεν υπάρχει τρόπος να το αποφύγετε. Θα ΠΡΕΠΕΙ να πάτε εκεί αυτοπροσώπως και να υπογράψετε μια φόρμα. Εάν ο λογαριασμός σας βρίσκεται σε μια τράπεζα όπου ένα απλό τηλεφώνημα στην εξυπηρέτηση πελατών τους κάνει το κόλπο, τότε αυτό κάνετε. Η κλήση τους θα πρέπει να είναι το πρώτο σας βήμα, ανεξάρτητα.

Μόλις τελειώσετε, θα λάβετε το αναγνωριστικό πελάτη (πιθανώς έναν μοναδικό αριθμό διαφορετικό από τον αριθμό λογαριασμού σας) και έναν προσωρινό κωδικό πρόσβασης. Στη συνέχεια, πρέπει να αναζητήσετε και να μάθετε τη διεύθυνση URL «netbanking» της τράπεζάς σας. Για παράδειγμα, εάν ο λογαριασμός σας είναι με HDFC, απλώς αναζητήστε «netbanking HDFC» και η πρώτη διεύθυνση URL θα πρέπει να είναι αυτή στην οποία κάνετε κλικ. Εδώ, θα σας ζητηθεί να εισαγάγετε τα στοιχεία σύνδεσής σας, όπως αναγνωριστικό πελάτη και κωδικό πρόσβασης.

Την πρώτη φορά που θα συνδεθείτε με αυτόν τον κωδικό πρόσβασης, το σύστημα της τράπεζας θα σας ζητήσει να ορίσετε έναν νέο κωδικό πρόσβασης, τον οποίο θα πρέπει να θυμάστε. ΜΗΝ μοιράζεστε αυτόν τον κωδικό πρόσβασης με κανέναν και βεβαίως μην τον σημειώνετε σε μέρος όπου μπορεί εύκολα να τοποθετηθεί λάθος. Μπορείτε επίσης να σκεφτείτε χρησιμοποιώντας έναν διαχειριστή κωδικών πρόσβασης για αυτό.

Κάθε φορά που πραγματοποιείτε μια συναλλαγή στο Διαδίκτυο, μπορείτε πλέον να επιλέξετε το «Netbanking» ως μία από τις επιλογές πληρωμής για αυτήν. Απλώς πρέπει να θυμάστε το αναγνωριστικό πελάτη και τον κωδικό πρόσβασής σας.

Τώρα, εδώ είναι που γίνεται λίγο πιο δύσκολο. Τα τελευταία δύο χρόνια, πρέπει να έχετε ακούσει για μάρκες όπως η Paytm και η FreeCharge. Αυτές οι εταιρείες έχουν τοποθετηθεί ως «Ψηφιακά Πορτοφόλια» όπου μπορείτε να προσθέσετε τον τραπεζικό λογαριασμό ή την πιστωτική σας κάρτα για να πληρώσετε για υπηρεσίες ή/και αγαθά.

Αλλά δεν μπορείτε να κάνετε το ίδιο πράγμα με την ηλεκτρονική τραπεζική, ρωτάτε; Ναι μπορείς. Αλλά φανταστείτε ένα σενάριο όπως η πληρωμή του λογαριασμού του τηλεφώνου σας. Πρέπει να αναζητήσετε τον σύνδεσμο, στη συνέχεια να συνδεθείτε στον λογαριασμό netbanking σας και, στη συνέχεια, να εισαγάγετε τον συνδυασμό id/pwd για να πληρώσετε. Η ίδια διαδικασία θα επαναληφθεί για τον λογαριασμό σταθερού τηλεφώνου, το DTH και οποιεσδήποτε άλλες πληρωμές. Με τα Ψηφιακά Πορτοφόλια, όλες αυτές οι συναλλαγές μπορούν να γίνουν σε ένα μόνο μέρος.

Μπορείτε ακόμη και να «αποθηκεύσετε» τα στοιχεία του netbanking ή της πιστωτικής/χρεωστικής κάρτας σας σε αυτά τα πορτοφόλια. Έτσι, το μόνο πράγμα που πρέπει να εισαγάγετε στο τέλος είναι οι καταχωρημένοι κωδικοί πρόσβασης ή Αριθμοί CVV. Εάν έχετε επιλέξει OTP (Κωδικοί πρόσβασης μίας χρήσης) για κάθε συναλλαγή, τότε έχετε πάντα το τηλέφωνό σας έτοιμο μαζί σας κατά την εκτέλεση οποιασδήποτε συναλλαγής.

Τα ψηφιακά πορτοφόλια είναι βολικές, ασφαλείς και καλύτερες εναλλακτικές λύσεις αντί των μετρητών.

Κάθε ψηφιακό πορτοφόλι έχει τα δικά του πλεονεκτήματα και μειονεκτήματα, επιπλέον, καθώς εξακολουθούν να είναι νέοι παίκτες στην επιχείρηση, η διεπαφή χρήστη τους τείνει να αλλάζει αρκετά συχνά. Εάν μισείτε να αντιμετωπίζετε αλλαγές, είναι καλύτερο να επιμείνετε στο netbanking, το οποίο δεν βλέπει τόσες πολλές αλλαγές.

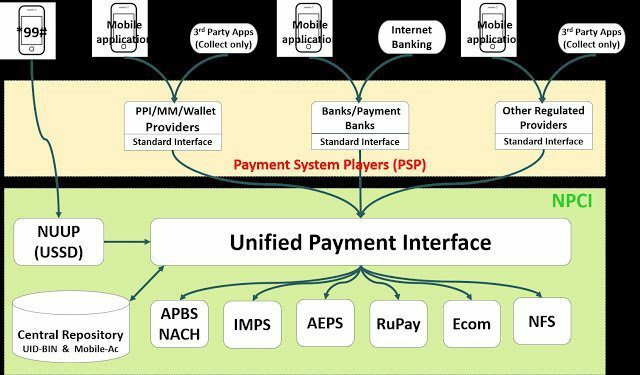

Πρόσφατα, η κυβέρνηση της Ινδίας μαζί με την RBI ανακοίνωσε κάτι γνωστό ως UPI. Αντιπροσωπεύει την ενοποιημένη διεπαφή πληρωμών και λειτουργεί παρόμοια με ένα ψηφιακό πορτοφόλι. Ωστόσο, σε αντίθεση με τις ιδιωτικές εταιρείες που εργάζονται στη δική τους τεχνολογία, η UPI είναι μια πρωτοβουλία που υποστηρίζεται από την κυβέρνηση και υποστηρίζεται άμεσα και από τις τράπεζες.

Επομένως, εάν κάνετε μια απλή αναζήτηση του «UPI» στο Play Store της Google ή στο App Store σε ένα iPhone, θα δείτε πολλές εφαρμογές από διάφορες τράπεζες. Μπορείτε να κατεβάσετε και να εγκαταστήσετε την εφαρμογή της τράπεζάς σας (αν είναι διαθέσιμη) και να ξεκινήσετε να χρησιμοποιείτε την υπηρεσία από εκεί. Για να μάθετε περισσότερα για το UPI, μπορείτε διαβάστε το προηγούμενο άρθρο μου που έχει περισσότερες λεπτομέρειες σχετικά.

Ναι, έδωσα το παράδειγμα ότι πληρώνετε τον τοπικό παντοπωλείο σας με μετρητά από νωρίς, αλλά μπορείτε να παραγγείλετε είδη παντοπωλείου και μηνιαίες προμήθειες ηλεκτρονικά. Το μόνο που χρειάζεται να κάνετε είναι να χρησιμοποιήσετε μια υπηρεσία όπως το Big Basket, το LocalBanya ή παρόμοιο και στη συνέχεια χρησιμοποιήστε τον netbanking λογαριασμό σας της υπηρεσίας ψηφιακού πορτοφολιού στην οποία εγγραφήκατε.

Είναι καλύτερο να ελέγχετε πρώτα τις κριτικές της υπηρεσίας που παρέχουν αυτές οι νεοσύστατες εταιρείες, αλλά επειδή μπορείτε πάντα να στέλνετε πίσω πράγματα με τα οποία δεν είστε ικανοποιημένοι, είναι ασφαλές να δοκιμάσετε τουλάχιστον μία φορά. Σχεδόν όλες αυτές οι υπηρεσίες θα επιστρέψουν τα χρήματά σας εντός 48-72 ωρών και οι χρόνοι παράδοσής τους είναι επίσης παρόμοιοι.

Εάν θέλετε να αγοράσετε αμέσως κάτι, τότε αυτές οι υπηρεσίες μπορεί να μην είναι καλή επιλογή. Αλλά τα καλά νέα είναι ότι τα τοπικά καταστήματα παντοπωλείου και προμηθειών έχουν αρχίσει επίσης να δέχονται πληρωμές μέσω ορισμένων ψηφιακών πορτοφολιών. Ελέγξτε με το τοπικό σας κατάστημα και μάθετε εάν αυτό είναι δυνατό. Η αποστολή χρημάτων σε οποιονδήποτε χρησιμοποιεί ψηφιακά πορτοφόλια είναι αρκετά εύκολη και μόλις το καταφέρετε, πιθανότατα δεν θα θέλετε να χρησιμοποιήσετε ξανά μετρητά.

Εντάξει, αυτό δεν πρέπει καν να εξηγηθεί με περισσότερες λεπτομέρειες, αλλά οι υπηρεσίες ταξί όπως η Uber και η Ola βρίσκονται στην Ινδία για περισσότερα από 2 χρόνια τώρα. Μπορείτε να χρησιμοποιήσετε την εφαρμογή τους για να κλείσετε ταξί και να σας μεταφέρει σε μέρη εντός της πόλης σας και σε ορισμένες περιπτώσεις και εκτός αυτής.

Και εδώ, έχετε την ευκολία να χρησιμοποιήσετε ένα ψηφιακό πορτοφόλι για να ολοκληρώσετε την πληρωμή σας. Ωστόσο, το πορτοφόλι πρέπει να είναι «συνδεδεμένο» με το Uber/Ola ή με οποιαδήποτε εφαρμογή της υπηρεσίας που τελικά χρησιμοποιείτε. Η Uber έχει επίσης άλλες μεθόδους κράτησης ταξί του, αλλά αυτά δεν είναι διαθέσιμα στην Ινδία τη στιγμή της σύνταξης.

Για αεροπορικά ταξίδια, ταξίδια με τρένο και λεωφορείο - υπάρχουν διάφορες ιστοσελίδες και υπηρεσίες που σας βοηθούν να κλείσετε εισιτήρια. Μπορείτε επίσης να χρησιμοποιήσετε τα ψηφιακά σας πορτοφόλια για αυτόν τον σκοπό και αν είστε τυχεροί, απολαύστε μερικές επιπλέον εκπτώσεις ενώ το χρησιμοποιείτε.

Πότε ήταν η τελευταία φορά που χρησιμοποιήσατε τη χρεωστική σας κάρτα για να πληρώσετε κάτι; Εάν η απάντηση δεν είναι ποτέ, τότε παρακαλώ ξεκινήστε τώρα. Είναι ένα ασφαλές σύστημα και τώρα που πρέπει να εισαγάγετε το PIN σας κατά την πραγματοποίηση πληρωμών, είναι δύσκολο να χάσετε τα χρήματα που κερδίσατε με οποιονδήποτε τρόπο.

Με όλο και περισσότερα καταστήματα να δέχονται και ψηφιακά πορτοφόλια, θα έχει νόημα να υιοθετήσετε αυτήν την κίνηση με ανοιχτές αγκάλες, παρά να προσπαθήσετε να πολεμήσετε. Ναι, πρέπει ακόμα να είστε προσεκτικοί κατά την οριστικοποίηση της πληρωμής σας, αλλά αφού μπορείτε να πληρώσετε σχεδόν οτιδήποτε χρησιμοποιώντας ψηφιακά πορτοφόλια, γιατί να περιμένετε;

Μόνο τον περασμένο χρόνο, πλήρωσα εισιτήρια κινηματογράφου, εισιτήρια λεωφορείου, αεροπορικά εισιτήρια, κρατήσεις ξενοδοχείων, Uber βόλτες, σιδηροδρομικά εισιτήρια, είδη παντοπωλείου, φάρμακα, τηλεφωνικοί λογαριασμοί, λογαριασμοί φυσικού αερίου και πολλά άλλα, χρησιμοποιώντας τίποτα άλλο παρά ένα ψηφιακό πορτοφόλι.

Το μόνο ατύχημα ήταν κατά την κράτηση του λεωφορείου outstation, ξέχασα να διασταυρώσω την ημερομηνία και έκλεισα λάθος ένα λεωφορείο. Αλλά αυτό είναι ανθρώπινο λάθος, θα μπορούσε να συμβεί σε οποιονδήποτε και ευτυχώς τα χρήματα επιστράφηκαν σε 72 ώρες ούτως ή άλλως. Και αν ζείτε σε μια περιοχή όπου τα ψηφιακά πορτοφόλια δεν είναι ακόμα διαθέσιμα, τότε δεν έχουμε παρά να ζητήσουμε την υπομονή σας.

Εάν είχατε μεγάλα προβλήματα με τις συναλλαγές χωρίς μετρητά, ενημερώστε μας στην ενότητα σχολίων. Διαφορετικά, είναι η κατάλληλη στιγμή για να μετατρέψετε τα μετρητά σας σε ψηφιακό χρήμα και να χρησιμοποιήσετε νεότερες πλατφόρμες για να κάνετε πληρωμές.

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ: Παρακολουθήστε βίντεο εξαιρετικής τεχνολογίας στα Χίντι στο κανάλι GT Hindi