0

Vues

Le Premier ministre indien veut lutter contre la corruption en interdire tous les Rs existants. 500 et Rs. 1000 coupures. C'est une bonne décision, mais cela a laissé beaucoup de gens dans un état d'incertitude. Ceux qui n'ont pas encore profité de la commodité (et de la sécurité) qui accompagnent le sans espèces.

Quelles qu'aient pu être vos raisons de ne pas accepter la plateforme numérique, le Gouvernement (avec bénédictions de la Reserve Bank of India) a pris une mesure audacieuse pour pousser ses citoyens à cesser de compter uniquement en liquide. Pour des raisons insignifiantes comme payer l'épicerie locale et le transport local dans les voitures / taxis, l'argent comptant jusqu'à une limite est toujours bon. Mais, certainement pas pour des dépenses plus importantes.

Comme la plupart des gens, même moi, j'étais sceptique quant à l'utilisation d'Internet pour payer des choses. Mais une fois que vous avez surmonté la peur du "Et si..." et que vous ne le faites qu'une seule fois, vous pouvez voir à quel point cela peut être facile et pratique. Et même si vous pouvez payer à peu près tout avec des portefeuilles numériques (du moins dans l'Inde urbaine) et des cartes de crédit en Inde, ce n'est certainement pas une excuse pour faire preuve de négligence en le faisant.

La peur d'utiliser les paiements en ligne, une fois surmontée, est libératrice.

Voici donc un guide pour oublier l'argent liquide et adopter le système de paiement numérique.

Certaines banques en Inde exigent toujours que vous remplissiez un certain formulaire et que vous vous inscriviez aux services bancaires en ligne. Si vous êtes affilié à une telle banque, il n'y a aucun moyen de contourner cela. Vous DEVEZ vous y rendre en personne et signer un formulaire. Si votre compte est dans une banque où un simple appel téléphonique à leur service client fait l'affaire, alors c'est ce que vous faites. Les appeler devrait être votre première étape, peu importe.

Une fois cela fait, vous recevrez votre identifiant client (éventuellement un numéro unique différent de votre numéro de compte) et un mot de passe temporaire. Vous devez ensuite rechercher et trouver l'URL "netbanking" de votre banque. Par exemple, si votre compte est avec HDFC, recherchez simplement "netbanking HDFC" et la première URL devrait être celle sur laquelle vous cliquez. Ici, vous serez invité à entrer vos informations de connexion, comme un identifiant client et un mot de passe.

La première fois que vous vous connectez avec ce mot de passe, le système de la banque vous demandera de créer un nouveau mot de passe, dont vous devrez vous souvenir. Ne partagez PAS ce mot de passe avec qui que ce soit et ne le notez certainement pas dans un endroit où il peut être facilement égaré. Vous pouvez aussi penser à à l'aide d'un gestionnaire de mots de passe pour ça.

Chaque fois que vous effectuez une transaction en ligne, vous pouvez désormais choisir « Netbanking » comme l'une des options de paiement. Rappelez-vous simplement votre identifiant client et votre mot de passe.

Maintenant, voici où cela devient un peu plus délicat. Au cours des deux dernières années, vous avez dû entendre parler de marques comme Paytm et FreeCharge. Ces entreprises se sont positionnées comme des "portefeuilles numériques" où vous pouvez ajouter votre compte bancaire ou votre carte de crédit pour payer des services et/ou des biens.

Mais ne pouvez-vous pas faire la même chose avec les services bancaires en ligne, demandez-vous? Oui, vous pouvez. Mais imaginez un scénario comme payer votre facture de téléphone. Vous devez rechercher le lien, puis vous connecter à votre compte netbanking et enfin saisir votre combo id/pwd pour payer. Le même processus se répétera pour votre facture de ligne fixe, votre DTH et tout autre paiement. Avec les portefeuilles numériques, toutes ces transactions peuvent être effectuées en un seul endroit.

Vous pouvez même "sauvegarder" vos détails de banque en ligne ou de carte de crédit/débit sur ces portefeuilles. Ainsi, la seule chose que vous devez saisir à la fin sont vos mots de passe enregistrés ou Numéros CVV. Si vous avez opté pour OTP (One Time Passwords) pour chaque transaction, gardez toujours votre téléphone à portée de main lors de toute transaction.

Les portefeuilles numériques sont des alternatives pratiques, sécurisées et meilleures à l'argent liquide.

Chaque portefeuille numérique a ses propres avantages et inconvénients, de plus, comme ils sont encore de nouveaux acteurs dans l'entreprise, leur interface utilisateur a tendance à changer assez souvent. Si vous détestez faire face au changement, il vaut mieux que vous vous en teniez au netbanking, qui ne voit pas autant de changements.

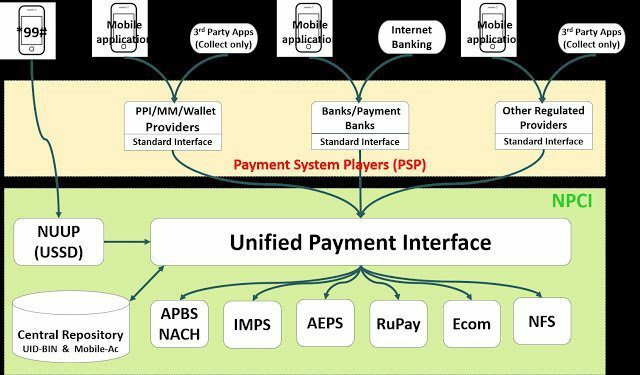

Récemment, le gouvernement indien et RBI ont annoncé quelque chose appelé UPI. Il signifie Unified Payment Interface et fonctionne comme un portefeuille numérique. Mais, contrairement aux entreprises privées travaillant sur leur propre technologie, UPI est une initiative soutenue par le gouvernement qui est également soutenue directement par les banques.

Par conséquent, si vous effectuez une simple recherche de "UPI" sur le Play Store de Google ou l'App Store sur un iPhone, vous voyez de nombreuses applications de différentes banques. Vous pouvez télécharger et installer l'application de votre banque (si disponible) et commencer à utiliser le service à partir de là. Pour en savoir plus sur UPI, vous pouvez lire mon article précédent qui a plus de détails à ce sujet.

Oui, j'ai donné l'exemple du paiement en espèces de votre épicier local, mais vous pouvez commander des produits d'épicerie et des fournitures mensuelles en ligne. Tout ce que vous avez à faire est d'utiliser un service comme Big Basket, LocalBanya ou similaire puis utilisez votre compte netbanking du service de portefeuille numérique auquel vous vous êtes inscrit.

Il est préférable de vérifier d'abord les avis sur le service fourni par ces startups, mais comme vous pouvez toujours renvoyer des choses dont vous n'êtes pas satisfait, vous pouvez essayer au moins une fois en toute sécurité. Presque tous ces services vous rembourseront votre argent dans les 48 à 72 heures et leurs délais de livraison sont également similaires.

Si vous souhaitez immédiatement acheter quelque chose, ces services pourraient ne pas être une bonne option. Mais la bonne nouvelle est que les épiceries locales et les magasins de fournitures ont également commencé à accepter les paiements via certains portefeuilles numériques. Vérifiez auprès de votre point de vente local et découvrez si cela est possible. Envoyer de l'argent à toute personne utilisant des portefeuilles numériques est assez facile et une fois que vous aurez compris, vous ne voudrez probablement plus utiliser d'argent liquide.

D'accord, cela ne devrait même pas être expliqué plus en détail, mais les services de taxi comme Uber et Ola sont en Inde depuis plus de 2 ans maintenant. Vous pouvez utiliser leur application pour réserver un taxi et vous emmener dans des endroits de votre ville et, dans certains cas, à l'extérieur également.

Ici aussi, vous avez la possibilité d'utiliser un portefeuille numérique pour effectuer votre paiement. Mais, le portefeuille doit être «lié» à Uber / Ola ou à l'application du service que vous utilisez. Uber a également d'autres méthodes de réservation de ses taxis, mais ceux-ci ne sont pas disponibles en Inde au moment de la rédaction.

Pour les voyages en avion, en train et en bus, il existe divers sites et services qui vous aident à réserver des billets. Vous pouvez également utiliser vos portefeuilles numériques à cette fin et si vous avez de la chance, profitez également de réductions supplémentaires tout en l'utilisant.

À quand remonte la dernière fois que vous avez utilisé votre carte de débit pour payer quelque chose? Si la réponse est jamais, alors s'il vous plaît commencer maintenant. C'est un système sécurisé et maintenant que vous devez entrer votre code PIN lors des paiements, il est difficile de perdre votre argent durement gagné de quelque manière que ce soit.

Avec de plus en plus de points de vente acceptant également les portefeuilles numériques, il n'aura de sens que d'adopter cette décision à bras ouverts, plutôt que d'essayer de se battre. Oui, vous devez toujours être prudent lors de la finalisation de votre paiement, mais puisque vous pouvez payer à peu près n'importe quoi avec des portefeuilles numériques, pourquoi attendre ?

Au cours de la dernière année seulement, j'ai payé des billets de cinéma, des billets de bus, des billets d'avion, des réservations d'hôtel, Uber manèges, billets de train, épicerie, médicaments, factures de téléphone, factures de gaz et plus encore, en utilisant uniquement un numérique portefeuille.

Le seul incident a été lors de la réservation du bus de la gare, j'ai oublié de vérifier la date et j'ai réservé un bus de manière incorrecte. Mais c'est une erreur humaine, cela peut arriver à n'importe qui et heureusement, l'argent a été remboursé en 72 heures de toute façon. Et si vous vivez dans une région où les portefeuilles numériques ne sont toujours pas disponibles, nous ne pouvons que demander votre patience.

Si vous avez eu des problèmes majeurs avec les transactions sans numéraire, faites-le nous savoir dans la section des commentaires. Sinon, c'est le bon moment pour convertir votre argent en argent numérique et utiliser de nouvelles plateformes pour effectuer des paiements.

A LIRE AUSSI: Regardez des vidéos Great Tech en hindi sur la chaîne GT Hindi