0

विचारों

पिछले सप्ताह में, भारत के कई प्रमुख बैंक की घोषणा की जब ग्राहक एटीएम के माध्यम से या शाखाओं में ओवर-द-काउंटर लेनदेन (जमा और निकासी) की अपनी निश्चित संख्या को पार करते हैं तो उन पर कई नए शुल्क लगाए जाते हैं। स्पष्ट रूप से बैंक नहीं चाहते कि आप अक्सर शाखाओं का दौरा करें और वे चाहते हैं कि आप डिजिटल बैंकिंग को अपनाएं। विमुद्रीकरण के बाद, डिजिटल बैंकिंग और भुगतान को हर जगह जोर से धकेला जा रहा है।

बड़े रिटेल आउटलेट्स, रेस्टोरेंट्स से लेकर इवन तक छोटे फुटपाथ विक्रेता, हर कोई की पसंद को गले लगा रहा है Paytm & MobiKwik. सरकार भी पूर्ण भाप, डिजिटल भुगतान को बढ़ावा देने के लिए लकी ड्रॉ और कैश बैक जैसे प्रोत्साहनों को बाहर करना। आज विशेष रूप से हम देखेंगे कि विभिन्न ऑनलाइन भुगतान विधियां क्या हैं और उनके बीच अंतर क्या हैं।

आज अगर कोई पैसा ट्रांसफर करना चाहता है, तो उसके पास बहुत सारे डिजिटल विकल्प हैं। कोई उपयोग कर सकता है एनईएफटी 2 लाख तक के भुगतान के लिए, छापे याद रखने वालों के लिए 24×7 सेवा या नया पेश किया गया UPI प्रदान करता है @-पतों संख्या की तुलना में आसानी से। लेकिन उनमें क्या अंतर है? उपलब्ध असंख्य विकल्प काफी भ्रमित करने वाले हैं और जैसे नामों के साथ

एईपीएस, भीम और आरटीजीएस वे इसे आसान नहीं बना रहे हैं। हम यह जानना शुरू करेंगे कि बिंदु ए से बी तक डिजिटल रूप से पैसा प्राप्त करने के लिए सभी विभिन्न विकल्प क्या उपलब्ध हैं।

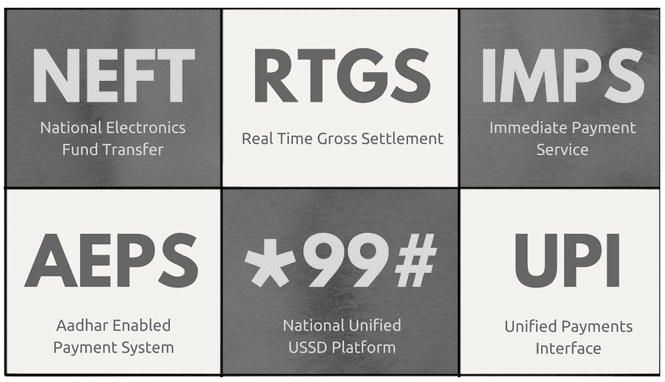

उपरोक्त के अलावा वहाँ है एम वीज़ा वीजा कार्ड के लिए, मनीसेंड मेस्ट्रो/मास्टरकार्ड कार्ड और संपत्ति के लिए ई-वॉलेट समाधान जैसे Paytm, स्वतंत्र प्रभार और कई और। लेकिन उपरोक्त छह आधिकारिक हैं द्वारा संचालित भारतीय राष्ट्रीय वित्तीय निगम, भारत में डिजिटल भुगतान के विकास, रखरखाव और निगरानी के लिए एक सरकारी निकाय। छह में से, एनईएफटी तथा आरटीजीएस 2000 के दशक की शुरुआत से सबसे शुरुआती परिचालन सेवाएं हैं। छापे 2011 में पेश किया गया था, एईपीएस 2014 और में है मैं हाल ही में 2016 में। तो आइए हर एक का विवरण और अंतर देखें।

सभी छह सेवाओं में से, एनईएफटी और आरटीजीएस सबसे शुरुआती हैं और अन्य डिजिटल ट्रांसफर विधियों के लिए भी रीढ़ हैं। कई अन्य सेवाएं जैसे आईएमपीएस और एईपीएस पर भरोसा आरटीजीएस जिसका उपयोग दिन के अंत में बैंकों के बीच शुद्ध निपटान के लिए किया जाता है। संपूर्ण बैकएंड कार्यप्रणाली काफी जटिल है इसलिए मैं इसे तस्वीर से बाहर कर दूंगा। यदि आप अधिक जानने में रुचि रखते हैं तो आप यहां जा सकते हैं एनपीसीआई स्थल। नीचे दी गई छवि दोनों के बीच अंतर बताती है।

तारांकन के लिए, एनईएफटी बैच प्रोसेसिंग के कारण लेनदेन में कभी-कभी देरी हो सकती है या यदि समय कट-ऑफ से परे प्रविष्टि की जाती है, तो उस स्थिति में इसे अगले दिन प्रेषित किया जाएगा। दूसरी ओर आरटीजीएस लेनदेन व्यक्तिगत रूप से संसाधित होते हैं और इसलिए वे तुरंत प्रेषित हो जाते हैं। लेकिन इन दोनों में कमियां हैं। सबसे पहले, आपको अपने बैंक के साथ इंटरनेट बैंकिंग के लिए पंजीकृत होना होगा (यदि आप शाखा में नहीं जाना चाहते हैं)। और दूसरा आपको चाहिए आईएफएससी प्राप्तकर्ता के बैंक खाते का कोड। ये दोनों कमियां किसी ऐसे व्यक्ति के लिए समस्या पैदा कर सकती हैं जो डिजिटल रूप से अच्छी तरह से वाकिफ नहीं है।

कूल टिप: अभी भी नकद के लिए शिकार? इन ऐप्स अपने आस-पास एक लोडेड एटीएम ढूंढने में आपकी सहायता करें।

आईएमपीएस:छापे बैंक के मोबाइल बैंकिंग ऐप के माध्यम से फोन का उपयोग करके छोटे भुगतान और स्थानान्तरण में सहायता के लिए पेश किया गया था।

इसकी मुख्य विशेषता यह है कि मोबाइल नंबर और a. का उपयोग करके स्थानान्तरण किया जा सकता है MMID (मोबाइल मनी आइडेंटिफ़ायर) कोड।

यह कोड आपके को सौंपा गया है खाता संख्या-मोबाइल नंबर जोड़ा। इस एमएमआईडी अलग-अलग खातों के लिए अलग-अलग है, भले ही दोनों खातों के लिए एक ही मोबाइल नंबर पंजीकृत हो। आप पुराने का उपयोग करके भी पैसे भेज सकते हैं खाता संख्या + IFSC कोड कॉम्बो सेवा का लाभ उठाने के लिए आपको मोबाइल बैंकिंग सुविधा को सक्रिय करने के लिए अपने बैंक के साथ पंजीकरण करना होगा, जिस पर आपको एक अद्वितीय आवंटित किया जाएगा। एमएमआईडी। भिन्न एनईएफटी और आरटीजीएस, आईएमपीएस छुट्टियों पर भी चौबीसों घंटे काम करता है।

एईपीएस: यह सुविधा मुख्य रूप से ग्रामीण स्थानों पर लक्षित है, जहां लोग डिजिटल रूप से साक्षर या बिल्कुल भी साक्षर नहीं हैं। एनपीसीआई के पेज के अनुसार, कोई व्यक्ति बैंक खाते से जुड़े आधार नंबर पर पैसे ट्रांसफर कर सकता है। AEPS का कोई ऐप नहीं है और यह केवल POS मशीनों के माध्यम से काम करता है। वर्तमान में केवल कुछ ही बैंक AEPS का समर्थन करते हैं और आप इसे नहीं देख पाएंगे क्योंकि यह मुख्य रूप से ग्रामीण क्षेत्रों के लिए है।

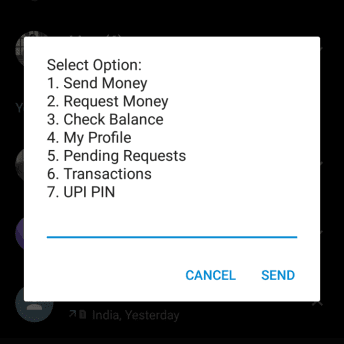

*99#: इस सेवा का उद्देश्य फिर से ग्रामीण आबादी, जिनमें से अधिकांश के पास इंटरनेट कनेक्टिविटी नहीं है, जीएसएम पर काम करती है। यह उस पर काम करता है जिसे कहा जाता है यूएसएसडी (असंरचित पूरक सेवा डेटा). यू.एस.एस. डी एक प्रणाली है जो मोबाइल फोन और इंटरनेट पर एप्लिकेशन के बीच पाठ संचार की सुविधा प्रदान करती है।

यह सभी की सबसे बहुमुखी सेवा है।

इसके लिए किसी ऐप या इंटरनेट कनेक्शन की भी जरूरत नहीं है। आप डायल करके सेवा का उपयोग कर सकते हैं *99#. और मैं बहुमुखी कहता हूं क्योंकि यह चार तरीकों से पैसे ट्रांसफर करने की पेशकश करता है, जैसा कि तुलना चार्ट में दिखाया गया है। आप अपने डेबिट कार्ड के अंतिम 6 अंकों + आपके मोबाइल नंबर पर भेजे गए MM/YY और OTP के अंतिम 6 अंकों का उपयोग करके अपना MPIN जेनरेट करके, बैंक में आए बिना भी सेवा के लिए पंजीकरण कर सकते हैं।

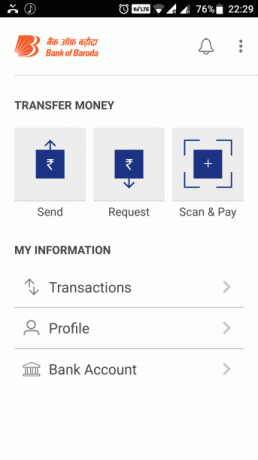

यूपीआई: यह डिजिटल भुगतान और बैंकिंग को आगे बढ़ाने के लिए 2016 में फिर से शुरू की गई नवीनतम सेवा है। यदि आप अन्य तरीकों को देखते हैं, तो हस्तांतरण करने के लिए एक खाता संख्या/मोबाइल नंबर और किसी प्रकार के कोड की आवश्यकता होती है।

यह एक बाधा थी क्योंकि हर किसी को अपना लंबा बैंक खाता नंबर याद नहीं रहता।

इस समस्या के समाधान के लिए, है मैं @-ऐड्रेस पर निर्भर करता है जो यादगार हैं और यह किसी विशेष बैंक के ऐप से जुड़ा नहीं है। आपके पास एक से अधिक हो सकते हैं है मैं एक ही बैंक खाते से जुड़े पते।

उदाहरण के लिए, मैं आईसीआईसीआई और केनरा बैंक के एम्पावर ऐप से पॉकेट्स का उपयोग करता हूं। दोनों के अलग-अलग यूपीआई पते मेरे बैंक ऑफ बड़ौदा खाते से जुड़े हैं। इसका फायदा यह है कि आप अपने बैंक के ऐप से लॉक नहीं हैं जो कि सर्वश्रेष्ठ डेवलपर्स द्वारा विकसित और डिज़ाइन नहीं किया गया है। भीम जैसा कि आपने अनुमान लगाया होगा, एक UPI ऐप है जो किसी विशेष बैंक से जुड़ा नहीं है।

वॉलेट पूरी अन्य इकाई हैं। वे मिनी खातों की तरह हैं जिनमें आप जोड़ सकते हैं सीमित धन और उसी वॉलेट का उपयोग करके दूसरों के साथ लेन-देन करें। उदाहरण के लिए पेटीएम को लें तो कोई भी बिना किसी आईडी प्रूफ के साइन अप कर सकता है। आप इसमें से पैसे जोड़ या ट्रांसफर कर सकते हैं लेकिन इसे भौतिक रूप से नहीं निकाल सकते। इसके अलावा वॉलेट के लिए बैंक खातों की आवश्यकता नहीं होती है।

बैंकों के पास स्टेट बैंक ऑफ इंडिया के एसबीआई बडी और आईसीआईसीआई बैंक की पॉकेट जैसे अपने स्टैंडअलोन वॉलेट ऐप भी हैं, जो अधिक उन्नत है और वर्चुअल डेबिट कार्ड और कॉन्टैक्ट-लेस जैसी सुविधाएं प्रदान करता है।एनएफसी) भुगतान। वर्तमान में आप रुपये तक लोड कर सकते हैं। 20,000/- एक गैर-केवाईसी वॉलेट में। इस सीमा को बढ़ाने के लिए (रुपये 1,00,000/- तक) आपको पैन कार्ड जैसे आईडी और एड्रेस प्रूफ को स्कैन और अपलोड करना होगा, आधाररी वॉलेट सेवा के साथ कार्ड आदि। कई वॉलेट आपको खाता संख्या और IFSC कोड प्रदान करके बैंक खाते में धन हस्तांतरित करने की अनुमति भी देते हैं।

संक्षेप में, बटुए का उपयोग मुख्य रूप से बिलों जैसे छोटे भुगतानों के लिए किया जाता है, रिचार्ज या किसी खाद्य विक्रेता जैसे किसी तीसरे पक्ष को। भविष्य में आपके बैंक खाते और वॉलेट के बीच गहरा एकीकरण होने की संभावना है। वर्तमान में एडवांटेज वॉलेट अन्य तरीकों की पेशकश करते हैं कि आपको एक का उपयोग करने के लिए बैंक खाते की आवश्यकता नहीं है और कैशबैक और छूट के लिए विभिन्न अन्य व्यापारियों के साथ गठजोड़ करना है।

कैशलेस इकॉनमी की राह पर हमें अभी बहुत लंबा सफर तय करना है। जबकि demonetisation ने बढ़ावा दिया है, प्रभाव केवल शहरी क्षेत्रों और शहरों में महसूस किया गया है। ग्रामीण आबादी का एक बड़ा समूह अभी भी नकदी पर निर्भर है। डिजिटल बैंकिंग ग्रामीण क्षेत्रों में तभी प्रवेश करेगी जब उचित बुनियादी ढांचा जगह में। सीमित साक्षर व्यक्ति के लिए अच्छी नेटवर्क कनेक्टिविटी, सस्ते स्मार्टफोन और समझने में आसान ऐप्स आवश्यक हैं। यूपीआई और भीम एक सही दिशा में एक कदम हैं लेकिन फिर भी वे आधे-अधूरे महसूस करते हैं। आइए आशा करते हैं कि स्थिति में सुधार होगा। यदि आपके पास कोई विचार या विचार है तो कृपया टिप्पणियों के माध्यम से हमारे साथ साझा करें। खुश खर्च !!

अंतिम बार 03 फरवरी, 2022 को अपडेट किया गया

उपरोक्त लेख में सहबद्ध लिंक हो सकते हैं जो गाइडिंग टेक का समर्थन करने में मदद करते हैं। हालांकि, यह हमारी संपादकीय अखंडता को प्रभावित नहीं करता है। सामग्री निष्पक्ष और प्रामाणिक रहती है।