0

Visningar

Den indiske premiärministern vill ta itu med korruptionen genom att förbjuda alla befintliga Rs. 500 och Rs. 1000 valörsedlar. Det är ett bra drag, men har lämnat många människor i ett tillstånd av limbo. De som fortfarande inte har njutit av bekvämligheten (och säkerheten) som kommer med att bli kontantlös.

Oavsett dina skäl för att inte acceptera den digitala plattformen kan ha varit, regeringen (med välsignelser från Indiens centralbank) har tagit ett djärvt steg för att tvinga sina medborgare att sluta lita enbart på kontanter. Av småskäl som att betala för lokal mat och lokal transport i bilar/hytter, är kontanter till en gräns fortfarande bra. Men absolut inte för större utgifter.

Precis som de flesta människor var till och med jag skeptisk till att använda internet för att betala för saker. Men när du väl har övervunnit rädslan för "What If..." och bara gör det en gång, kan du se hur enkelt och bekvämt det kan vara. Och även om du kan betala för i stort sett allt med digitala plånböcker (åtminstone i urbana Indien) och kreditkort i Indien, är det verkligen ingen ursäkt för att bli slarvig när du gör det.

Rädslan för att använda onlinebetalningar, när den väl är övervunnen, är befriande.

Så här är en guide om att glömma kontanter och använda det digitala betalningssystemet.

Vissa banker i Indien kräver fortfarande att du fyller i ett visst formulär och registrerar dig för onlinebanktjänster. Om du är ansluten till en sådan bank finns det ingen väg runt det. Du måste gå dit personligen och underteckna ett formulär. Om ditt konto är i en bank där ett enkelt telefonsamtal till deras kundtjänst gör susen, då är det vad du gör. Att ringa dem borde vara ditt första steg, oavsett.

När du är klar får du ditt kund-ID (möjligen ett unikt nummer som skiljer sig från ditt kontonummer) och ett tillfälligt lösenord. Du måste sedan söka och ta reda på webbadressen till din banks "nätbank". Till exempel, om ditt konto är hos HDFC, sök helt enkelt efter "nätbank HDFC" och den första URL: en bör vara den du klickar på. Här kommer du att bli ombedd att ange dina inloggningsuppgifter, som ett kund-ID och lösenord.

Första gången du loggar in med det här lösenordet kommer bankens system att be dig skapa ett nytt lösenord som du måste komma ihåg. Dela INTE det här lösenordet med någon och anteckna det absolut inte på ett ställe där det lätt kan bli felplacerat. Du kan också tänka på använder en lösenordshanterare för detta.

Varje gång du genomför en transaktion online kan du nu välja "Netbanking" som ett av alternativen för att betala för det. Du måste bara komma ihåg ditt kund-ID och lösenord.

Nu är det här det blir lite knepigare. Under de senaste åren eller två måste du ha hört talas om märken som Paytm och FreeCharge. Dessa företag har positionerat sig som "Digitala plånböcker" där du kan lägga till ditt bankkonto eller kreditkort för att betala för tjänster och/eller varor.

Men kan du inte göra samma sak med nätbank, frågar du dig? Jo det kan du. Men föreställ dig ett scenario som att betala för din telefonräkning. Du måste söka efter länken, sedan logga in på ditt nätbankskonto och sedan ange din id/pwd-kombination för att betala. Samma process kommer att upprepas för din fasta telefonräkning, din DTH och alla andra betalningar. Med digitala plånböcker kan alla dessa transaktioner göras på ett och samma ställe.

Du kan till och med "spara" dina nätbanks- eller kreditkorts-/betalkortsuppgifter på dessa plånböcker. Så det enda du behöver ange i slutet är dina registrerade lösenord eller CVV-nummer. Om du har valt OTP (Engångslösenord) för varje transaktion, håll alltid din telefon redo med dig när du utför en transaktion.

Digitala plånböcker är bekväma, säkra och bättre alternativ till kontanter.

Varje digital plånbok har sina egna för- och nackdelar, dessutom, eftersom de fortfarande är nya aktörer i branschen, tenderar deras användargränssnitt att ändras ganska ofta. Om du hatar att hantera förändringar är det bäst för dig att hålla fast vid nätbanker, som inte ser lika många förändringar.

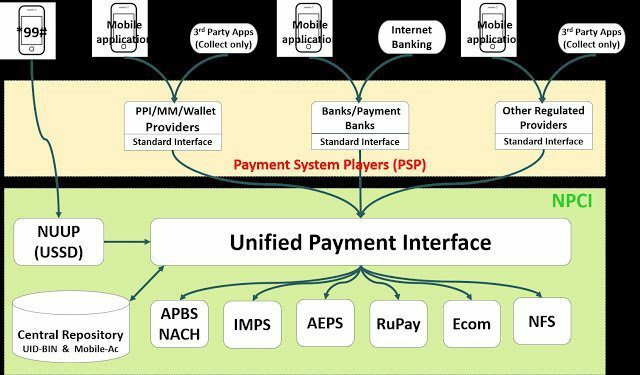

Nyligen tillkännagav Indiens regering tillsammans med RBI något som kallas UPI. Det står för Unified Payment Interface och fungerar på samma sätt som en digital plånbok. Men till skillnad från privatägda företag som arbetar med sin egen teknik, är UPI ett regeringsstödt initiativ som också stöds direkt av banker.

Därför, om du gör en enkel sökning av "UPI" i Googles Play Store eller App Store på en iPhone, ser du massor av appar från olika banker. Du kan ladda ner och installera appen för din bank (om tillgänglig) och börja använda tjänsten därifrån. Om du vill veta mer om UPI kan du läs min tidigare artikel som har mer information om det.

Ja, jag gav exemplet att betala din lokala mataffär med kontanter tidigt, men du kan beställa matvaror och månatliga förnödenheter online. Allt du behöver göra är att använda en tjänst som Big Basket, LocalBanya eller liknande och använd sedan ditt nätbankskonto för den digitala plånbokstjänsten du registrerade dig för.

Det är bäst att först kontrollera recensioner av tjänsten dessa startups tillhandahåller, men eftersom du alltid kan skicka tillbaka saker som du inte är nöjd med, är det säkert att prova minst en gång. Nästan alla dessa tjänster kommer att återbetala dina pengar inom 48-72 timmar och deras leveranstider är också liknande.

Om du omedelbart vill köpa något, kanske dessa tjänster inte är ett bra alternativ. Men den goda nyheten är att lokala livsmedelsbutiker och förnödenheter också har börjat acceptera betalningar genom vissa digitala plånböcker. Kolla med din lokala butik och ta reda på om det är möjligt. Att skicka pengar till alla som använder digitala plånböcker är ganska enkelt och när du väl har fått kläm på det kommer du förmodligen inte att vilja använda kontanter igen.

Okej, detta bör inte ens förklaras mer detaljerat, men hytttjänster som Uber och Ola har funnits i Indien i mer än två år nu. Du kan använda deras app för att boka en taxi och ta dig till platser i din stad och i vissa fall även utanför den.

Även här har du bekvämligheten att använda en digital plånbok för att slutföra din betalning. Men plånboken måste vara "länkad" till Uber/Ola eller vilken tjänst du än använder. Uber har också andra sätt att boka sina hytter, men dessa är inte tillgängliga i Indien i skrivande stund.

För flygresor, tågresor och bussresor – det finns olika webbplatser och tjänster som hjälper dig att boka biljetter. Du kan också använda dina digitala plånböcker för detta ändamål och om du har tur kan du njuta av ytterligare rabatter medan du använder den också.

När använde du senast ditt betalkort för att betala för något? Om svaret är aldrig, börja nu. Det är ett säkert system och nu när du måste ange din PIN-kod när du gör betalningar är det svårt att förlora dina surt förvärvade pengar på något sätt.

Med fler och fler butiker som också accepterar digitala plånböcker, är det bara meningsfullt att anta detta drag med öppna armar, än att försöka slåss. Ja, du måste fortfarande vara försiktig när du slutför din betalning, men eftersom du kan betala för nästan vad som helst med digitala plånböcker, varför vänta?

Bara under det senaste året har jag betalat för biobiljetter, outstation-bussbiljetter, flygbiljetter, hotellbokningar, Uber åkattraktioner, järnvägsbiljetter, matvaror, mediciner, telefonräkningar, bensinräkningar och mer, med bara en digital plånbok.

Det enda missödet var när jag bokade utstationsbussen, jag glömde krysskolla datumet och bokade en buss felaktigt. Men det är ett mänskligt misstag, det kan hända vem som helst och tack och lov återbetalades pengarna på 72 timmar ändå. Och om du bor i ett område där digitala plånböcker fortfarande inte är tillgängliga, då kan vi bara be om ditt tålamod.

Om du har haft några större problem med kontantlösa transaktioner, låt oss veta det i kommentarsfältet. Annars är det en bra tid att konvertera dina pengar till digitala pengar och använda nyare plattformar för att göra betalningar.

LÄS ÄVEN: Se fantastiska tekniska videor på hindi på GT Hindi Channel