0

มุมมอง

ในสัปดาห์ที่ผ่านมา ธนาคารรายใหญ่หลายแห่งในอินเดีย ประกาศ ค่าธรรมเนียมใหม่จำนวนมากที่จะถูกเรียกเก็บจากลูกค้า เมื่อพวกเขาข้ามจำนวนธุรกรรมที่แน่นอน (การฝากและถอนเงิน) ไม่ว่าจะผ่าน ATM หรือที่เคาน์เตอร์สาขา เห็นได้ชัดว่าธนาคารไม่ต้องการให้คุณไปที่สาขาบ่อยๆ และพวกเขาต้องการให้คุณยอมรับธนาคารดิจิทัล หลังจาก Demonetization ธนาคารดิจิทัลและการชำระเงินกำลังถูกผลักดันอย่างจริงจังในทุกที่

ตั้งแต่ร้านค้าปลีกขนาดใหญ่ ร้านอาหาร จนถึงร้านคู่ พ่อค้าแม่ค้าทางเท้าเล็กๆ, ทุกคนโอบกอดไลค์ของ Paytm & โมบิควิก. รัฐบาลยังอยู่ใน เต็มอิ่มการออกรางวัลจูงใจ เช่น การจับรางวัลและเงินคืนสำหรับการส่งเสริมการชำระเงินดิจิทัล โดยเฉพาะอย่างยิ่งวันนี้เราจะมาดูกันว่าวิธีการชำระเงินออนไลน์ที่แตกต่างกันคืออะไรและความแตกต่างระหว่างวิธีเหล่านี้คืออะไร

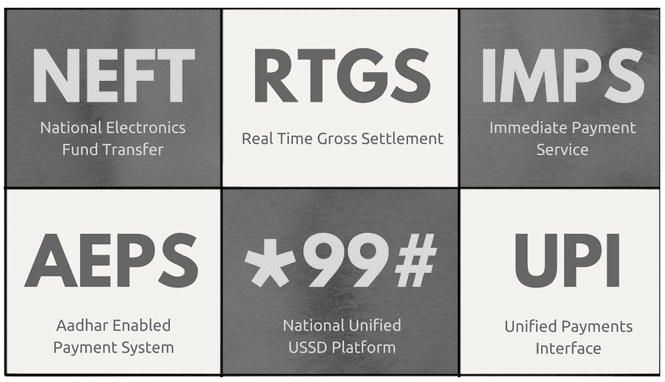

วันนี้ถ้าใครต้องการโอนเงิน เขาหรือเธอมีตัวเลือกดิจิทัลมากมาย ใช้ได้เลย เนฟต์ สำหรับการชำระเงินสูงถึง 2 แสนบาท IMPS ให้บริการ 24×7 หรือ UPI ที่เพิ่งเปิดตัวสำหรับผู้ที่จำได้ @-ที่อยู่ ได้ง่ายกว่าตัวเลข แต่อะไรคือความแตกต่างระหว่างพวกเขา? ตัวเลือกมากมายที่มีให้นั้นสร้างความสับสนเพียงพอและมีชื่อเช่น

AEPS, BHIM และ RTGS พวกเขาไม่ได้ทำให้มันง่ายเลย เราจะเริ่มต้นด้วยการทำความรู้จักกับตัวเลือกต่าง ๆ ทั้งหมดที่มีอยู่เพื่อรับเงินจากจุด A ถึง B แบบดิจิทัล

นอกเหนือจากข้างต้นแล้วยังมี mVisa สำหรับบัตรวีซ่า ส่งเงิน สำหรับบัตร Maestro/Mastercard และทรัพย์สิน eWallet วิธีแก้ปัญหาเช่น Paytm, ฟรีค่าบริการ & อื่น ๆ อีกมากมาย แต่ทั้งหกด้านบนนี้เป็นทางการที่ดำเนินการโดย บรรษัทการเงินแห่งชาติของอินเดียหน่วยงานรัฐบาลเพื่อการพัฒนา บำรุงรักษา และติดตามการชำระเงินดิจิทัลในอินเดีย ออกหก, เนฟต์ และ RTGS เป็นบริการปฏิบัติการที่เร็วที่สุดตั้งแต่ต้นปี 2000 IMPS เปิดตัวในปี 2554, AEPS ในปี 2014 และ UPI ล่าสุดในปี 2559 มาดูรายละเอียดและความแตกต่างของแต่ละคนกัน

จากบริการทั้งหมด 6 แห่ง ได้แก่ NEFT & RTGS เป็นวิธีแรกสุดและเป็นแกนหลักสำหรับวิธีการถ่ายโอนข้อมูลดิจิทัลอื่นๆ บริการอื่น ๆ อีกมากมายเช่น IMPS & AEPS พึ่ง RTGS ซึ่งใช้สำหรับการชำระเงินสุทธิระหว่างธนาคาร ณ สิ้นวัน การทำงานของแบ็กเอนด์ทั้งหมดค่อนข้างซับซ้อน ดังนั้นฉันจะปล่อยให้มันหายไปจากภาพ หากคุณสนใจที่จะทราบข้อมูลเพิ่มเติมคุณสามารถตรงไปที่ NPCI งาน. ภาพด้านล่างแสดงความแตกต่างระหว่างทั้งสอง

สำหรับเครื่องหมายดอกจัน เนฟต์ ธุรกรรมในบางครั้งอาจล่าช้าเนื่องจากการประมวลผลแบบกลุ่ม หรือหากรายการทำเกินกว่าเวลาปิดรับ ในกรณีนี้ จะมีการนำส่งในวันถัดไป ในทางกลับกัน ธุรกรรม RTGS จะถูกประมวลผลเป็นรายบุคคล ดังนั้นจึงส่งเงินได้ทันที แต่ทั้งสองนี้มีข้อเสีย ขั้นแรก คุณต้องลงทะเบียนใช้บริการธนาคารทางอินเทอร์เน็ตกับธนาคารของคุณ (ในกรณีที่คุณไม่ต้องการไปที่สาขา) และอย่างที่สอง คุณต้องใช้ IFSC รหัสบัญชีธนาคารของผู้รับ ข้อเสียทั้งสองข้อนี้อาจสร้างปัญหาให้กับคนที่ไม่เชี่ยวชาญด้านดิจิทัลมากนัก

เคล็ดลับเด็ด: ยังคงตามล่าหาเงินสด? เหล่านี้ แอพ ช่วยคุณค้นหาตู้เอทีเอ็มที่โหลดอยู่ใกล้คุณ

การแสดงผล:IMPS ได้รับการแนะนำเพื่อช่วยในการชำระเงินและโอนเงินจำนวนเล็กน้อยโดยใช้โทรศัพท์ผ่านแอพธนาคารบนมือถือของธนาคาร

คุณสมบัติหลักคือการโอนสามารถทำได้โดยใช้หมายเลขโทรศัพท์มือถือ & a MMID (ตัวระบุเงินมือถือ) รหัส.

รหัสนี้ถูกกำหนดให้กับ .ของคุณ เลขบัญชี-เบอร์มือถือ คู่. นี้ MMID จะแตกต่างกันสำหรับบัญชีต่างๆ แม้ว่าจะมีการลงทะเบียนหมายเลขโทรศัพท์มือถือเดียวกันสำหรับทั้งสองบัญชีก็ตาม นอกจากนี้คุณยังสามารถส่งเงินโดยใช้ตัวเก่า หมายเลขบัญชี + รหัส IFSC คำสั่งผสม สำหรับการใช้บริการ คุณต้องลงทะเบียนกับธนาคารของคุณเพื่อเปิดใช้งานบริการธนาคารบนมือถือ ซึ่งคุณจะได้รับการจัดสรรที่ไม่ซ้ำกัน MMID. ไม่เหมือน NEFT & RTGS, IMPS ทำงานได้ 24×7 แม้ในวันหยุด

เออีพีเอส: สถานที่นี้มุ่งเป้าไปที่พื้นที่ชนบทเป็นหลัก ซึ่งผู้คนไม่ได้มีความรู้ทางดิจิทัลหรือรู้หนังสือเลย ตามหน้าของ NPCI เราสามารถโอนเงินไปยังหมายเลข Aadhar ซึ่งเชื่อมโยงกับบัญชีธนาคาร AEPS ไม่มีแอพและทำงานผ่านเครื่อง POS เท่านั้น ปัจจุบันมีธนาคารเพียงไม่กี่แห่งที่รองรับ AEPS และคุณจะไม่พบปัญหานี้เนื่องจากเป็นพื้นที่ชนบทเป็นหลัก

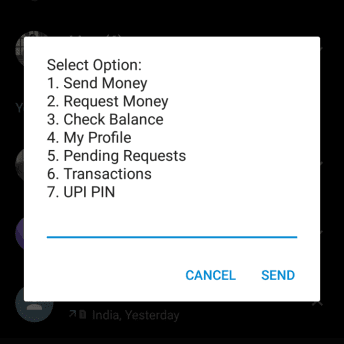

*99#: บริการนี้มุ่งเป้าไปที่ .อีกครั้ง ชนบท ประชากรส่วนใหญ่ไม่มีการเชื่อมต่ออินเทอร์เน็ตทำงานบน GSM ทำงานในสิ่งที่เรียกว่า USSD (ข้อมูลบริการเสริมที่ไม่มีโครงสร้าง). USSD เป็นระบบที่อำนวยความสะดวกในการสื่อสารข้อความระหว่างโทรศัพท์มือถือและแอปพลิเคชันบนอินเทอร์เน็ต

เป็นบริการที่หลากหลายที่สุด

ไม่ต้องใช้แอพใด ๆ หรือแม้แต่การเชื่อมต่ออินเทอร์เน็ต ท่านสามารถใช้บริการได้โดยกด *99#. และฉันพูดได้หลากหลายเพราะเสนอการโอนเงินได้สี่วิธีดังแสดงในแผนภูมิเปรียบเทียบ คุณยังสามารถลงทะเบียนใช้บริการได้โดยไม่ต้องไปที่ธนาคาร โดยสร้าง MPIN โดยใช้บัตรเดบิต 6 หลักสุดท้าย + MM/YY และ OTP ที่หมดอายุที่ส่งไปยังหมายเลขโทรศัพท์มือถือของคุณ

ยูพีไอ: นี่เป็นบริการใหม่ล่าสุดที่เปิดตัวในปี 2559 อีกครั้งเพื่อผลักดันการชำระเงินและการธนาคารทางดิจิทัล หากคุณพบเห็นวิธีอื่น จำเป็นต้องระบุหมายเลขบัญชี/หมายเลขโทรศัพท์มือถือและรหัสบางประเภทเพื่อดำเนินการโอน

นี่เป็นอุปสรรคอย่างหนึ่งเพราะทุกคนจำหมายเลขบัญชีธนาคารที่ยาวได้

เพื่อแก้ไขปัญหานี้ UPI อาศัย @-addresses ที่น่าจดจำและไม่ผูกติดอยู่กับแอพของธนาคารใด ๆ คุณสามารถมีได้มากกว่าหนึ่งตัว UPI ที่เชื่อมโยงกับบัญชีธนาคารเดียวกัน

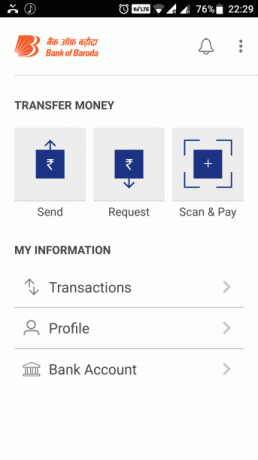

ตัวอย่างเช่น ฉันใช้ Pockets จากแอป Empower ของ ICICI และ Canara Bank ทั้งสองมีที่อยู่ UPI ที่แตกต่างกันซึ่งเชื่อมโยงกับบัญชี Bank of Baroda ของฉัน ข้อดีของสิ่งนี้คือคุณไม่ได้ล็อกแอปของธนาคารซึ่งไม่ได้พัฒนาและออกแบบโดยนักพัฒนาที่ดีที่สุด ภีม อย่างที่คุณอาจเดาได้ แอป UPI ที่ไม่ผูกติดอยู่กับธนาคารใดธนาคารหนึ่ง

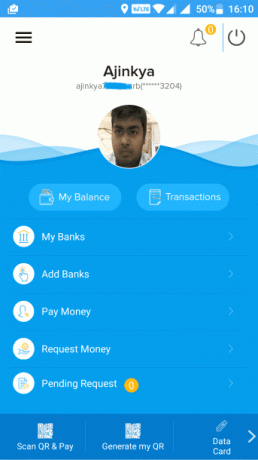

กระเป๋าเงินเป็นนิติบุคคลอื่นทั้งหมด พวกเขาเป็นเหมือนบัญชีขนาดเล็กที่คุณสามารถเพิ่ม เงินจำกัด และทำธุรกรรมกับผู้อื่นโดยใช้กระเป๋าเงินเดียวกัน ยกตัวอย่างเช่น Paytm ใครๆ ก็สมัครได้โดยไม่ต้องมีหลักฐานยืนยันตัวตนใดๆ คุณสามารถเพิ่มหรือโอนเงินจากมันได้ แต่ไม่สามารถถอนได้จริง นอกจากนี้ กระเป๋าเงินไม่ต้องการบัญชีธนาคาร

ธนาคารยังมีแอปกระเป๋าเงินแบบสแตนด์อโลนเช่น SBI Buddy ของ State Bank of India และ Pocket ของ ICICI Bank ซึ่งล้ำหน้ากว่าและมีคุณสมบัติต่างๆ เช่น บัตรเดบิตเสมือน & Contact-less (NFC) การชำระเงิน. ขณะนี้คุณสามารถโหลดได้มากถึง Rs 20,000/- ในกระเป๋าเงินที่ไม่ใช่ KYC หากต้องการเพิ่มขีดจำกัดนี้ (เป็น 1,00,000 รูปีอินเดีย/-) คุณจะต้องสแกนและอัปโหลดหลักฐานประจำตัวและที่อยู่ เช่น บัตร PAN อาดฮาร์ บัตร ฯลฯ พร้อมบริการกระเป๋าเงิน กระเป๋าเงินจำนวนมากยังอนุญาตให้คุณโอนเงินไปยังบัญชีธนาคารโดยระบุหมายเลขบัญชีและรหัส IFSC

โดยสรุปแล้ว กระเป๋าเงินส่วนใหญ่จะใช้สำหรับการชำระเงินเล็กๆ น้อยๆ เช่น ตั๋วเงิน เติมเงิน หรือแก่บุคคลภายนอกเช่นผู้ขายอาหาร ในอนาคต การรวมบัญชีธนาคารและกระเป๋าเงินของคุณน่าจะเป็นไปได้มากขึ้น ในปัจจุบันข้อดีของ wallets นั้นมีวิธีอื่นคือ คุณไม่จำเป็นต้องมีบัญชีธนาคารเพื่อใช้บัญชีใดบัญชีหนึ่ง และผูกกับผู้ค้ารายอื่น ๆ เพื่อรับเงินคืนและส่วนลด

เรายังมีหนทางอีกยาวไกลในการไปสู่เศรษฐกิจแบบไร้เงินสด ในขณะที่ อสูร ได้รับการส่งเสริม ผลกระทบจะรู้สึกได้เฉพาะในเขตเมืองและเมือง ประชากรในชนบทจำนวนมากยังคงต้องพึ่งพาเงินสด Digital Banking จะเจาะพื้นที่ชนบทก็ต่อเมื่อ โครงสร้างพื้นฐานที่เหมาะสม ในสถานที่. การเชื่อมต่อเครือข่ายที่ดี สมาร์ทโฟนและแอพราคาถูกที่เข้าใจง่ายสำหรับคนที่มีความรู้จำกัดเป็นสิ่งที่จำเป็น UPI & BHIM เป็นก้าวไปในทิศทางที่ถูกต้อง แต่ก็ยังรู้สึกว่าถูกครึ่งทาง หวังว่าสถานการณ์จะดีขึ้น หากคุณมีความคิดหรือมุมมองใด ๆ โปรดแบ่งปันกับเราผ่านความคิดเห็น ใช้จ่ายอย่างมีความสุข!!

ปรับปรุงล่าสุดเมื่อ 03 กุมภาพันธ์ 2022

บทความข้างต้นอาจมีลิงค์พันธมิตรที่ช่วยสนับสนุน Guiding Tech อย่างไรก็ตาม ไม่กระทบต่อความถูกต้องด้านบรรณาธิการของเรา เนื้อหายังคงเป็นกลางและเป็นของแท้