0

Puntos de vista

El primer ministro indio quiere combatir la corrupción prohibiendo todas las Rs existentes. 500 y Rs. billetes de 1000 denominaciones. Es un buen movimiento, pero ha dejado a mucha gente en un estado de limbo. Aquellos que aún no han disfrutado de la conveniencia (y la seguridad) que conlleva el hecho de no usar efectivo.

Cualesquiera que hayan sido sus razones para no aceptar la plataforma digital, el Gobierno (con bendiciones del Banco de la Reserva de la India) ha dado un paso audaz para obligar a sus ciudadanos a dejar de depender exclusivamente en efectivo. Por razones insignificantes, como pagar el supermercado local y el transporte local en automóviles/taxis, el efectivo hasta un límite sigue siendo válido. Pero, ciertamente no para gastos mayores.

Al igual que la mayoría de las personas, incluso yo era escéptico sobre el uso de Internet para pagar cosas. Pero una vez que superas el miedo a 'Qué pasaría si...' y lo haces una vez, puedes ver lo fácil y conveniente que puede ser. Y aunque puede pagar casi todo con billeteras digitales (al menos en la India urbana) y tarjetas de crédito en la India, ciertamente no es una excusa para descuidarse al hacerlo.

El miedo a utilizar los pagos online, una vez superado, es liberador.

Así que aquí tienes una guía para olvidarte del efectivo y adoptar el sistema digital de pagos.

Ciertos bancos en la India aún requieren que complete un formulario determinado y se registre en las instalaciones bancarias en línea. Si está afiliado a uno de esos bancos, entonces no hay forma de evitarlo. Tendrá que ir allí en persona y firmar un formulario. Si su cuenta está en un banco donde una simple llamada telefónica a su servicio de atención al cliente es suficiente, entonces eso es lo que debe hacer. Llamarlos debe ser su primer paso, independientemente.

Una vez hecho esto, recibirá su identificación de cliente (posiblemente un número único diferente de su número de cuenta) y una contraseña temporal. Luego debe buscar y encontrar la URL de 'netbanking' de su banco. Por ejemplo, si su cuenta es con HDFC, simplemente busque 'netbanking HDFC' y la primera URL debe ser en la que haga clic. Aquí, se le pedirá que ingrese sus datos de inicio de sesión, como una ID de cliente y una contraseña.

La primera vez que inicie sesión con esta contraseña, el sistema del banco le pedirá que configure una nueva contraseña, que deberá recordar. NO comparta esta contraseña con nadie y, desde luego, no la anote en un lugar donde pueda perderse fácilmente. También puedes pensar en utilizando un administrador de contraseñas para esto.

Cada vez que realice una transacción en línea, ahora puede elegir 'Netbanking' como una de las opciones para pagarla. Solo tienes que recordar tu ID de cliente y contraseña.

Ahora, aquí es donde se pone un poco más complicado. En el último año o dos, debe haber oído hablar de marcas como Paytm y FreeCharge. Estas empresas se han posicionado como 'Monederos digitales' donde puedes agregar tu cuenta bancaria o tarjeta de crédito para pagar servicios y/o bienes.

¿Pero no puedes hacer lo mismo con la banca en línea? Sí tu puedes. Pero imagine un escenario como pagar su factura telefónica. Debe buscar el enlace, luego iniciar sesión en su cuenta de netbanking y finalmente ingresar su combinación de id/pwd para pagar. El mismo proceso se repetirá para tu factura de teléfono fijo, tu DTH y cualquier otro pago. Con las billeteras digitales, todas estas transacciones se pueden realizar en un solo lugar.

Incluso puede "guardar" los detalles de su tarjeta de crédito/débito o su banca en red en estas carteras. Entonces, lo único que necesita ingresar al final son sus contraseñas registradas o números CVV. Si ha optado por OTP (contraseñas de un solo uso) para cada transacción, siempre tenga su teléfono listo mientras realiza cualquier transacción.

Las billeteras digitales son alternativas convenientes, seguras y mejores al efectivo.

Cada monedero digital tiene sus pros y sus contras; además, dado que todavía son jugadores nuevos en el negocio, su interfaz de usuario tiende a cambiar con bastante frecuencia. Si odia lidiar con el cambio, es mejor que se quede con la banca en red, que no ve tantos cambios.

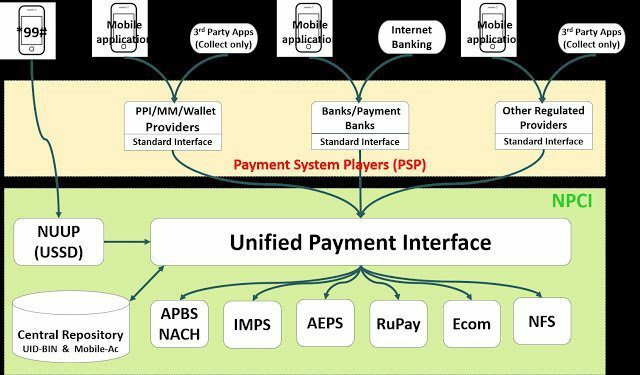

Recientemente, el Gobierno de India junto con RBI anunciaron algo conocido como UPI. Significa Interfaz de pago unificado y funciona de manera similar a una billetera digital. Pero, a diferencia de las empresas privadas que trabajan en su propia tecnología, UPI es una iniciativa respaldada por el gobierno que también cuenta con el apoyo directo de los bancos.

Por lo tanto, si realiza una simple búsqueda de 'UPI' en Play Store de Google o App Store en un iPhone, verá muchas aplicaciones de varios bancos. Puede descargar e instalar la aplicación de su banco (si está disponible) y comenzar a usar el servicio desde allí. Para saber más sobre UPI, puede lee mi artículo anterior que tiene más detalles al respecto.

Sí, di el ejemplo de pagarle al vendedor local de comestibles en efectivo desde el principio, pero puede pedir comestibles y suministros mensuales en línea. Todo lo que necesita hacer es usar un servicio como Big Basket, LocalBanya o similar y luego use su cuenta de netbanking del servicio de billetera digital en el que se registró.

Es mejor revisar primero las revisiones del servicio que brindan estas nuevas empresas, pero como siempre puede devolver cosas con las que no está satisfecho, es seguro intentarlo al menos una vez. Casi todos estos servicios te devolverán el dinero en un plazo de 48 a 72 horas y sus plazos de entrega también son similares.

Si desea comprar algo de inmediato, es posible que estos servicios no sean una buena opción. Pero la buena noticia es que los puntos de venta de comestibles y suministros locales también han comenzado a aceptar pagos a través de ciertas billeteras digitales. Consulte con su punto de venta local y averigüe si eso es posible. Enviar dinero a cualquier persona que use billeteras digitales es bastante fácil y una vez que lo domines, probablemente no querrás volver a usar efectivo.

De acuerdo, esto ni siquiera debería explicarse con mayor detalle, pero los servicios de taxi como Uber y Ola han estado en India durante más de 2 años. Puede usar su aplicación para reservar un taxi y llevarlo a lugares dentro de su ciudad y, en algunos casos, también fuera de ella.

Aquí también, tiene la comodidad de usar una billetera digital para completar su pago. Pero, la billetera tiene que estar "vinculada" a Uber/Ola o a la aplicación del servicio que termines usando. Uber también tiene otros métodos de reserva de sus taxis, pero estos no están disponibles en la India en el momento de escribir este artículo.

Para viajes en avión, en tren y en autobús, hay varios sitios web y servicios que te ayudan a reservar entradas. También puede usar sus billeteras digitales para este propósito y, si tiene suerte, disfrute de algunos descuentos adicionales mientras lo usa también.

¿Cuándo fue la última vez que usó su tarjeta de débito para pagar algo? Si la respuesta es nunca, entonces comience ahora. Es un sistema seguro y ahora que tiene que ingresar su PIN mientras realiza los pagos, es difícil perder de alguna manera el dinero que tanto le costó ganar.

Con más y más puntos de venta que también aceptan billeteras digitales, solo tendrá sentido adoptar este movimiento con los brazos abiertos, en lugar de intentar luchar. Sí, aún debe tener cuidado al finalizar su pago, pero dado que puede pagar casi cualquier cosa con billeteras digitales, ¿por qué esperar?

Solo en el último año, pagué boletos de cine, boletos de autobús, pasajes aéreos, reservas de hotel, Uber viajes, boletos de tren, comestibles, medicinas, facturas de teléfono, facturas de gas y más, usando nada más que un digital cartera.

El único percance fue mientras reservaba el autobús de la estación externa, olvidé verificar la fecha y reservé un autobús incorrectamente. Pero eso es un error humano, podría pasarle a cualquiera y, afortunadamente, el dinero se reembolsó en 72 horas de todos modos. Y si vive en un área donde las billeteras digitales aún no están disponibles, solo podemos pedirle paciencia.

Si ha tenido algún problema importante con las transacciones sin efectivo, háganoslo saber en la sección de comentarios. De lo contrario, es un buen momento como cualquier otro para convertir su efectivo en dinero digital y utilizar plataformas más nuevas para realizar pagos.

LEA TAMBIÉN: Mire excelentes videos tecnológicos en hindi en GT Hindi Channel